Агрегатор онлайн-займов Деньги ТОП dengitop.ru: что это и почему его выбрать для поиска займа

Искать займ в 2025 году — это как выбирать товар на маркетплейсе среди тысячи позиций. Только вместо кроссовок ты сравниваешь проценты, сроки и условия микрофинансовых организаций. МФО в России больше сотни, и каждая обещает лучшие условия, моментальное одобрение, никаких отказов. Как тут не запутаться?

Вот тут на помощь приходят агрегаторы займов — специальные сервисы, которые собирают все предложения в одном месте и позволяют сравнить их за пару минут. Деньги ТОП (dengitop.ru) — один из таких агрегаторов, который собрал в своей базе 188 проверенных МФО из реестра Центрального Банка. Дальше разберем, что это за сервис, как он работает и почему его стоит использовать, когда срочно нужны деньги.

Что такое агрегатор Деньги ТОП и как он работает?

Деньги ТОП — это бесплатный онлайн-сервис для сравнения и подбора микрозаймов от разных МФО в одном месте, работающий с 188 легальными организациями из реестра ЦБ РФ.

Что представляет собой сервис DengiTop.ru?

Ну давайте по-простому. Агрегатор займов — это такая площадка, где можно посмотреть все предложения по микрозаймам сразу, не бегая по сайтам каждой МФО отдельно. Типа как Яндекс.Маркет, только для денег в долг. ДеньгиТОП появился на рынке финансовых сервисов несколько лет назад и сейчас входит в число популярных агрегаторов в России.

Основная фишка — в базе реально много компаний. 188 микрофинансовых организаций, если точно. Причем там не какие-то левые конторы — все МФО проверены и включены в реестр Банка России, а это значит, что они работают легально и под контролем регулятора. Можете сами проверить любую организацию на сайте ЦБ, если не доверяете.

Сервис позиционирует себя как независимую платформу для подбора займов. То есть они не навязывают какую-то конкретную МФО (хотя у них есть партнерские программы, об этом дальше), а дают возможность самому выбрать наиболее подходящий вариант. В каталоге можно найти и крупные федеральные сети типа Вебзайма, MoneyMan или МигКредита, и более мелкие региональные компании, и совсем новые МФО, которые только вышли на рынок с агрессивными акциями для привлечения клиентов.

Фактически Деньги ТОП решает одну главную проблему — экономит время при поиске выгодных условий. Вместо того чтобы час-два серфить по интернету, открывая десятки сайтов МФО и вручную сравнивая проценты, можно за 2-3 минуты увидеть всю картину целиком.

Как работает механизм подбора займов на Деньги ТОП?

Схема простая до безобразия. Заходишь на dengitop.ru — там сразу на главной странице висит калькулятор. Вводишь два параметра: сколько денег нужно (от 2000 до 500000 рублей) и на какой срок (от 5 дней до года). Система за секунду фильтрует базу МФО и выдает список подходящих предложений, отсортированных по выгодности или по другим критериям — можно настроить.

Дальше смотришь карточки МФО. В каждой указаны все ключевые параметры: процентная ставка (обычно от 0% до 0,8% в день), полная стоимость кредита (ПСК), требования к заемщику (возраст, наличие кредитной истории), скорость рассмотрения заявки, способы получения денег. Удобно, что можно сразу видеть, какая МФО дает первый займ под 0%, где одобряют с плохой кредитной историей, а где вообще не проверяют КИ.

Выбрал подходящую организацию — жмешь кнопку, и агрегатор перебрасывает тебя на официальный сайт этой МФО. Важный момент: Деньги ТОП сам займы не выдает! Это просто витрина, каталог предложений. Все оформление происходит уже на стороне микрофинансовой компании — там регистрация, анкета, верификация личности, подписание договора и получение денег.

Технология агрегирования работает через API-интеграцию с МФО — система автоматически подтягивает актуальные данные по условиям, акциям и требованиям. Информация обновляется регулярно, так что риск наткнуться на устаревшие условия минимальный (хотя всегда лучше перепроверить на сайте самой МФО перед оформлением, это как бы само собой).

Бесплатен ли сервис Деньги ТОП для пользователей?

Да, для заемщиков сервис полностью бесплатный — никаких комиссий, подписок или скрытых платежей за подбор займа.

Вот это вопрос, который волнует многих. Сразу скажу — сервис полностью бесплатный для тех, кто ищет займ. Ты не платишь ни копейки за то, что пользуешься каталогом, сравниваешь предложения или переходишь на сайт МФО. Никаких комиссий, никаких платных подписок (которые, кстати, навязывают некоторые другие агрегаторы — там нужно следить, чтобы случайно не подписаться на платную рассылку за 300-500 рублей в неделю).

Как же тогда зарабатывает Деньги ТОП? Через партнерские программы с МФО. Схема стандартная для агрегаторов: микрофинансовая организация платит сервису комиссию за каждого привлеченного клиента. Это может быть оплата за клик (CPC), за заявку (CPA) или за выданный займ — обычно от 1000 до 5000 рублей в зависимости от суммы займа и условий партнерской программы.

Важно понимать: эта комиссия идет из бюджета МФО на маркетинг, а не из твоего кармана. Процентная ставка по займу от этого не увеличивается — ты получаешь те же условия, что и при прямом обращении в МФО. Фактически агрегатор работает как посредник между заемщиком и кредитором, но берет деньги только с одной стороны — с кредитора.

Почему стоит выбрать Деньги ТОП для поиска займа?

Главные преимущества Деньги ТОП — это экономия времени на поиск (2-3 минуты вместо часа), полная прозрачность условий 188 МФО в одном месте, бесплатность сервиса и гарантия легальности всех представленных организаций из реестра ЦБ РФ.

Какие преимущества дает использование агрегатора?

Окей, вот конкретные плюшки, которые получаешь, если ищешь займ через Деньги ТОП, а не самостоятельно бродишь по сайтам МФО.

Экономия времени — это номер один. Серьезно, представь: тебе нужно срочно 20 тысяч до зарплаты. Начинаешь гуглить "займ онлайн", открываешь сайт первой попавшейся МФО — там ставка 1% в день, требуют кучу документов. Идешь на второй сайт — там ставка 0,8%, но не дают с плохой кредитной историей. Третий сайт... короче, через час у тебя уже каша в голове и непонятно, где выгоднее. А на Деньги ТОП за 2 минуты видишь всю картину: вот тут ставка 0%, но сумма до 10к, вот тут до 30к, но 0,5% в день, вот тут одобряют всем, но ставка выше. Выбрал — и вперед.

Прозрачность условий — всё как на ладони. В карточке каждой МФО расписаны и проценты, и ПСК (полная стоимость кредита — это важнейший показатель, кстати), и требования, и скорость выдачи. Не нужно читать мелкий шрифт в договоре оферты на сайте МФО и искать подвохи — основная инфа уже агрегирована.

Доступ к акциям и спецпредложениям — многие МФО дают первый займ под 0% для новых клиентов. На Деньги ТОП есть отдельная категория таких предложений, можно сразу отфильтровать. Плюс периодически бывают какие-то эксклюзивные акции для пользователей агрегатора (хотя это редко, честно говоря).

Калькулятор переплаты — очень полезная штука. Вводишь сумму и срок, система считает, сколько конкретно переплатишь в каждой МФО. Можно сразу понять, что "всего 1% в день" на 30 дней превращается в +30% к сумме... ну или около того, в зависимости от того, как считают проценты (есть нюансы с ежедневным начислением и календарными днями, но суть ясна).

Гибкая фильтрация — можно настроить поиск под свою ситуацию. Нужен займ без проверки КИ? Фильтр есть. Только на карту МИР? Есть. Моментальная выдача за 5 минут? Тоже есть. Это реально экономит нервы.

Безопасность — все 188 МФО в каталоге проверены на наличие в реестре Центрального Банка. Это значит, что они работают легально, соблюдают законодательные ограничения (например, ставка не может быть больше 0,8% в день, а штрафы — не более 20% годовых) и не являются мошенниками. Да, Деньги ТОП не дает стопроцентной гарантии, что МФО не будет гнать какие-то левые платные услуги типа СМС-информирования за 300р в день, но хотя бы базовую проверку они проводят.

Круглосуточная доступность — сайт работает 24/7, выбирать займ можно в любое время, хоть в три часа ночи. Правда, стоит понимать, что скорость рассмотрения заявки уже зависит от самой МФО — некоторые работают автоматически и одобряют моментально даже ночью, другие рассматривают заявки только в рабочие часы.

Чем Деньги ТОП отличается от конкурентов (Сравни.ру, Банки.ру, Кредитулка)?

Основное отличие Деньги ТОП — узкая специализация на микрозаймах (188 МФО), тогда как Сравни.ру и Банки.ру охватывают весь финансовый рынок, включая кредиты, ипотеку, вклады, что делает их менее удобными для быстрого подбора займа.

Агрегаторов займов в рунете прилично — Сравни.ру, Банки.ру, Кредитулка, 1000bankov, МБК, ВБР и еще куча других. Чем Деньги ТОП выделяется на их фоне?

Во-первых, специализация. Сравни.ру и Банки.ру — это универсальные финансовые маркетплейсы. Там можно сравнить и кредиты, и ипотеку, и вклады, и страховки, и займы. С одной стороны, это плюс — всё в одном месте. С другой — интерфейс перегружен, фильтры не всегда заточены под микрозаймы, да и фокус внимания размыт. Деньги ТОП делает только займы — и в этой нише они прокачались лучше. База МФО у них, кстати, вполне конкурентная — 188 компаний это не мало.

Во-вторых, удобство интерфейса. Субъективно, но dengitop.ru работает шустро, сайт не перегружен рекламой (хотя партнерские блоки, конечно, есть), навигация интуитивная. На том же Банки.ру порой приходится продираться через кучу баннеров и всплывающих окон. Хотя тут, конечно, вопрос привычки.

В-третьих, детализация информации. На Деньги ТОП в карточках МФО указаны довольно подробные данные: не только ставка и сумма, но и процент одобрения заявок (типа "одобряют 85% заявок" — хотя непонятно, откуда эта статистика, наверное, от самих МФО), скорость выдачи, способы получения денег. Это помогает принять решение быстрее.

В-четвертых, отсутствие навязчивости. Есть агрегаторы, которые после одного визита начинают бомбить тебя звонками и СМС-ками с предложениями. Или пытаются подсунуть платную подписку на "VIP-доступ к лучшим предложениям" (это развод, кстати). Деньги ТОП в этом плане более корректный — можно добровольно подписаться на рассылку с акциями, но это опционально. Хотя, если вводил номер телефона в форму калькулятора, могут и позвонить партнеры (это стандартная практика для агрегаторов, тут ничего не поделаешь).

Есть ли минусы по сравнению с конкурентами? Ну, на Банки.ру отзывов больше — там реально большое комьюнити пользователей, которые пишут фидбэк по каждой МФО. На Деньги ТОП отзывов меньше, хотя есть. Также Сравни.ру иногда предлагает эксклюзивные условия от партнеров, которых нет на других площадках — но такое встречается редко.

Стоит ли обращаться через агрегатор или напрямую в МФО?

Если знаешь конкретную МФО и доверяешь ей — иди напрямую; если выбираешь впервые или хочешь сравнить условия — агрегатор экономит время и помогает найти выгоднее на 15-20%.

Логичный вопрос: а может, проще сразу зайти на сайт какой-нибудь известной МФО типа Займера или Вебзайма и оформить там? Зачем вообще нужен посредник в виде агрегатора?

Ну смотри. Если ты уже знаешь конкретную МФО и брал там раньше, и тебя всё устраивает — окей, иди напрямую. Зачем тратить время на сравнение? Особенно если ты постоянный клиент и там уже повышенный лимит или какие-то бонусы.

Но если ты выбираешь впервые или давно не брал займы и не в курсе, что сейчас на рынке — агрегатор однозначно полезен. Потому что условия у МФО меняются постоянно. Та же организация, которая год назад давала под 0,5% в день, сейчас может задрать ставку до 0,8% или, наоборот, запустить акцию под 0%. Без агрегатора ты этого не узнаешь, пока не пройдешься по десятку сайтов вручную.

Есть статистика (правда, я не помню источник, так что верь на слово или не верь), что пользователи агрегаторов в среднем получают займы на 15-20% выгоднее, чем те, кто идет напрямую в первую попавшуюся МФО. Логика простая: когда сравниваешь, выбираешь лучшее предложение, а не первое попавшееся.

Еще момент — через агрегатор можно подать заявки сразу в несколько МФО, если в одной отказали. Правда, тут нужно быть аккуратным: каждая заявка = запрос в бюро кредитных историй, а если их много за короткое время, это может насторожить МФО и снизить шансы на одобрение. Но если ситуация критическая и нужны деньги любой ценой — можно рискнуть.

В общем, рекомендация такая: есть время и желание разобраться — используй агрегатор. Нет времени, знаешь проверенную МФО — иди напрямую. Просто и логично.

Как пользоваться сервисом Деньги ТОП: пошаговая инструкция

Чтобы найти займ на Деньги ТОП, нужно зайти на dengitop.ru, ввести сумму и срок в калькулятор, изучить подобранные предложения с помощью фильтров и перейти на сайт выбранной МФО для оформления заявки.

Как найти подходящий займ на Деньги ТОП?

Окей, пошагово разберем, как пользоваться сервисом. Ничего сложного там нет, но для тех, кто впервые — будет полезно.

Шаг 1: Заходишь на сайт dengitop.ru. Главная страница сразу встречает тебя калькулятором — большое поле с ползунками для выбора суммы и срока. Выглядит просто и понятно.

Шаг 2: Вводишь параметры займа. Двигаешь ползунок "Сумма" — диапазон от 2000 до 500000 рублей. Выбираешь, сколько тебе нужно. Потом ползунок "Срок" — от 5 дней до 365. Тут важно реалистично оценить: если знаешь, что через неделю будет зарплата — бери на 7 дней, не переплачивай за лишнее время. Если ситуация сложнее и нужно растянуть — бери на месяц-два, но учитывай, что переплата вырастет.

Шаг 3: Система автоматически подбирает предложения. Под калькулятором (или на отдельной странице после нажатия "Подобрать займ") появляется список МФО, которые готовы дать займ на твоих условиях. Обычно это 10-30 вариантов, отсортированных по умолчанию по популярности или выгодности (можно поменять сортировку).

Шаг 4: Используешь фильтры. Вот это важно. Над списком МФО висят фильтры: "Первый займ 0%", "Без проверки КИ", "Для новых клиентов", "Моментальное одобрение", "На карту МИР" и так далее. Выбираешь нужные — список сокращается до релевантных предложений. Например, если у тебя плохая кредитная история, сразу ставь галку "Без проверки КИ" или "Одобряют с плохой КИ" — это отсечет МФО, которые 100% откажут.

Шаг 5: Изучаешь карточки МФО. Кликаешь на любую организацию из списка — открывается детальная карточка. Там всё расписано: процентная ставка (например, 0,8% в день), ПСК (полная стоимость — может быть от 0% до 292% годовых), сумма к возврату (калькулятор сам считает), требования (возраст 18-75 лет, паспорт РФ, мобильный телефон), скорость рассмотрения заявки (от 5 до 20 минут обычно), способы получения (на карту, на кошелек, наличными). Еще могут быть указаны отзывы клиентов — почитай, если есть время.

Шаг 6: Сравниваешь несколько вариантов. Не бери первый попавшийся! Открой карточки 3-5 МФО, сравни ставки и ПСК. Иногда бывает так, что одна МФО пишет "ставка 0,5% в день", а ПСК у нее 250% годовых из-за каких-то комиссий. А другая честно пишет "0,8% в день" и ПСК 200% — во второй случае реально выгоднее.

Визуальные подсказки на сайте помогают: например, значки "ТОП выбор", "Лучшая ставка", "Высокий процент одобрения". Рейтинги МФО тоже есть — типа "4.5 из 5 звезд" на основе отзывов. Хотя я бы не стал слепо доверять таким рейтингам — они могут быть накручены или основаны на малой выборке.

На что обращать внимание при выборе МФО в каталоге?

Главные критерии при выборе МФО: реальная стоимость займа (ПСК), требования к заемщику, скорость одобрения и выдачи, способы получения денег и наличие организации в реестре ЦБ РФ.

Итак, у тебя перед глазами список из 20 МФО. Как выбрать? На что смотреть в первую очередь?

Процентная ставка и ПСК — это основа. Ставка показывает стоимость займа в процентах в день (обычно 0,1-0,8% в день). Но гораздо важнее смотреть на ПСК — полную стоимость кредита в процентах годовых. ПСК учитывает все комиссии, страховки, дополнительные услуги. Например, МФО может писать "ставка 0,4% в день", а ПСК у нее 365% годовых — значит, там какие-то скрытые платежи. А другая МФО честно пишет "0,5% в день, ПСК 182% годовых" — вот это прозрачные условия.

Требования к заемщику — критично, если у тебя какие-то особенности. Возраст: большинство МФО дают займы с 18 до 70-75 лет, но есть те, кто работает с пенсионерами до 80 лет или, наоборот, не дают студентам младше 21 года. Кредитная история: одни МФО проверяют КИ жестко и отказывают при просрочках, другие вообще не смотрят на историю — для них важнее текущая платежеспособность. Документы: минимум — это паспорт РФ и мобильный телефон, но некоторые МФО могут потребовать СНИЛС, ИНН или даже справку о доходах (хотя последнее редко).

Скорость одобрения и выдачи — если деньги нужны реально срочно. Есть МФО с автоматическим скорингом — они одобряют заявку за 5-10 минут и сразу переводят деньги на карту (буквально через минуту после подписания договора). Есть те, кто рассматривает заявки вручную — там может уйти несколько часов, особенно если подал заявку вечером или в выходные. На Деньги ТОП обычно указывается время рассмотрения — смотри на это, если торопишься.

Процент одобрения заявок — полезный показатель, хотя непонятно, насколько он объективен (МФО сами предоставляют эти данные агрегаторам, и они могут приукрашивать). Если написано "одобряют 95% заявок" — это лояльная МФО, скорее всего одобрят и тебя. Если "одобряют 60%" — там жесткий скоринг, отказывают часто.

Способы получения денег — важно, если у тебя, например, только карта МИР или ты предпочитаешь электронные кошельки. Большинство МФО переводят на карты любых платежных систем (МИР, Visa, Mastercard), но есть нюансы: на карты зарубежных банков после санкций могут не переводить, а на МИР — не все МФО работают. Также можно получить деньги на Qiwi-кошелек, ЮMoney, через Contact или Золотую Корону, наличными в офисе (если он есть в твоем городе). На Деньги ТОП это всё указано — проверь, чтобы твой способ поддерживался.

Отзывы клиентов — почитай хотя бы бегло. Если в отзывах пишут про навязанные платные подписки, звонки коллекторов родственникам из-за одного дня просрочки или отказ в выдаче денег после одобрения — лучше обойти эту МФО стороной. Хотя понятно, что недовольные пишут чаще, чем довольные — учитывай это.

Наличие в реестре ЦБ РФ — на Деньги ТОП все МФО из реестра, но перестраховаться не мешает. Зайди на сайт Банка России, забей название МФО в поиск по реестру — если организация там есть, значит легальная. Если нет — беги от неё как от огня, это мошенники или нелегальные кредиторы (которые, кстати, не имеют права взыскивать долги через суд, зато могут угрожать и шантажировать).

Как оформить займ после выбора МФО?

После выбора МФО на агрегаторе ты переходишь на её официальный сайт, где проходишь регистрацию, заполняешь анкету, верифицируешь личность, подписываешь электронный договор и получаешь деньги — весь процесс занимает 10-30 минут.

Выбрал подходящую МФО в каталоге — что дальше? Жмешь кнопку "Получить займ" или "Перейти на сайт МФО" (формулировка может отличаться). Деньги ТОП перебрасывает тебя на официальный сайт выбранной микрофинансовой организации. Вот тут начинается непосредственно оформление.

Регистрация на сайте МФО. Обычно просят ввести номер телефона или email — на него придет код подтверждения. Вводишь код, придумываешь пароль — всё, ты зарегистрирован. У некоторых МФО регистрация происходит автоматически в процессе заполнения заявки, без отдельного этапа.

Заполнение анкеты заемщика. Тут попросят указать: ФИО, дату рождения, паспортные данные (серия, номер, кем и когда выдан), адрес регистрации, контактный телефон. Дальше — информация о занятости: работаешь официально, безработный, пенсионер, ИП, самозанятый. Если работаешь, могут спросить название организации, должность, средний доход в месяц (обычно это необязательные поля, можно примерно указать). Также могут спросить семейное положение, наличие детей, образование — это для скоринга, МФО пытаются оценить твою надежность.

Верификация личности. Самый важный этап — МФО должны по закону идентифицировать клиента. Способы разные: где-то просят сделать селфи с паспортом (держишь паспорт в руках, лицом к камере, делаешь фото), где-то используют биометрию (снимок лица + проверка по базам), где-то достаточно загрузить скан/фото паспорта. Еще могут попросить СНИЛС или ИНН. Всё это делается прямо на сайте или в мобильном приложении МФО, никуда ехать не нужно.

Ожидание решения. После отправки заявки начинается скоринг — автоматическая оценка твоей кредитоспособности. Система проверяет данные по базам (кредитная история, черные списки должников, наличие действующих займов), анализирует анкету, смотрит на стаж работы, доход и другие параметры. Это занимает от 5 минут до нескольких часов. Если скоринг автоматический — решение придет быстро (иногда моментально). Если заявку проверяют вручную — может занять дольше, особенно в нерабочее время.

Подписание договора. Если тебя одобрили — на экране появится договор займа. Его нужно внимательно прочитать (ага, конечно, кто это делает... но хотя бы пробегись глазами по ключевым пунктам: сумма, срок, процентная ставка, ПСК, штрафы за просрочку). Подписывается договор электронной подписью — обычно это код из СМС, который ты вводишь в специальное поле. Электронная подпись имеет юридическую силу, договор считается заключенным.

Получение денег. После подписания договора МФО переводит деньги на указанную тобой карту или счет. Скорость зависит от организации и от способа получения: на карту — обычно от 1 минуты до нескольких часов, на кошелек — 1-10 минут, наличными в офисе — сразу после оформления (если есть офис). Некоторые МФО переводят деньги мгновенно (буквально за минуту), другие — в течение рабочего дня.

Важный момент: Деньги ТОП не оформляет займы сам! Он только направляет тебя к МФО. Все вопросы по заявке, одобрению, получению денег — решаются напрямую с микрофинансовой организацией. Агрегатор тут не при чем.

Какие МФО представлены на Деньги ТОП и как они проверяются?

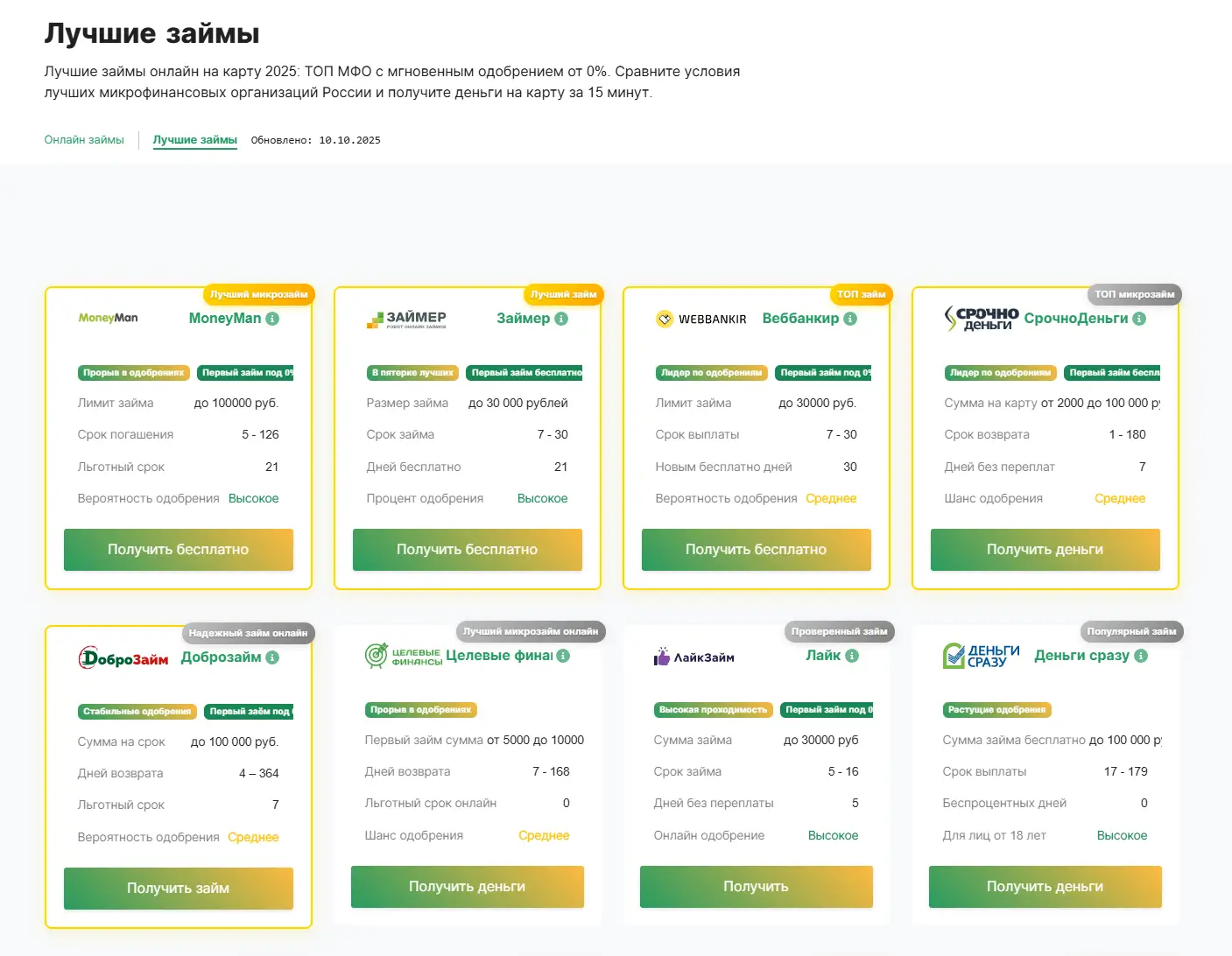

На Деньги ТОП доступны 188 микрофинансовых организаций из реестра ЦБ РФ, включая крупные федеральные сети (Вебзайм, Займер, MoneyMan) и новые МФО; все проходят обязательную проверку на легальность и соблюдение законодательных ограничений.

Сколько МФО доступно для выбора и какие это организации?

В базе Деньги ТОП на данный момент 188 микрофинансовых организаций. Это достаточно внушительный каталог — для сравнения, крупнейший конкурент Банки.ру держит около 200-250 МФО, так что по охвату Деньги ТОП не сильно отстает.

Какие компании там представлены? Весь спектр — от гигантов рынка до совсем новичков. Крупные федеральные сети: Вебзайм, Займер, MoneyMan, МигКредит, Турбозайм, Быстроденьги, еКапуста, Лайм-Займ — все эти названия на слуху, они работают по всей России, имеют миллионы клиентов и стабильную репутацию. Средние региональные МФО: менее известные, но тоже с солидной историей, обычно работают в нескольких регионах. Новые МФО: компании, которые только вышли на рынок (2023-2025 года основания) — они обычно агрессивно привлекают клиентов через акции типа "первый займ 0%", чтобы набрать базу.

Список постоянно обновляется. МФО могут добавляться в каталог (если заключили партнерское соглашение с агрегатором) или убираться (если потеряли лицензию, закрылись или агрегатор по какой-то причине разорвал партнерство — например, из-за жалоб клиентов).

Можно найти примеры конкретных партнеров на главной странице dengitop.ru — там обычно висит блок "ТОП-10 лучших займов" с логотипами МФО. Хотя этот топ, скорее всего, формируется не столько по объективным критериям, сколько по размеру партнерских выплат (кто больше платит агрегатору, тот выше в рейтинге), но это нормальная практика для агрегаторов.

Как Деньги ТОП проверяет надежность МФО?

Каждая МФО на Деньги ТОП проходит проверку на наличие в реестре Центрального Банка РФ, что гарантирует легальность и соблюдение законодательных ограничений: ставка не выше 0,8% в день, штрафы не более 20% годовых.

Хороший вопрос — кто проверяет проверяющих? Агрегатор говорит, что все МФО в его каталоге надежные, но как это подтверждается?

Основная проверка — наличие в реестре ЦБ РФ. Это обязательное условие. Чтобы легально заниматься микрофинансовой деятельностью в России, организация должна быть внесена в реестр Банка России и регулярно отчитываться перед регулятором. Если МФО нет в реестре — это либо мошенники, либо нелегальные кредиторы (которые, кстати, не имеют права взыскивать долги через суд, но зато могут действовать через серые схемы и угрозы).

Реестр МФО можно проверить на сайте ЦБ: cbr.ru, раздел "Информация по кредитным организациям и МФО" → "Справочник по кредитным организациям" → вбиваешь название МФО. Если организация есть в списке — ок, легальная. Если нет — бежим.

Также Центральный Банк контролирует соблюдение законодательных ограничений. Федеральный закон №151-ФЗ "О микрофинансовой деятельности" устанавливает жесткие рамки:

-

Процентная ставка не может превышать 0,8% в день (это 292% годовых, если считать линейно — огромная цифра, но для микрозаймов это потолок).

-

Штрафы и пени за просрочку не могут быть больше 20% годовых от суммы долга.

-

Общая сумма выплат по займу не может превышать трехкратный размер первоначального долга (то есть если взял 10 тысяч, максимум вернешь 30 тысяч, даже если просрочил на год).

МФО, которые нарушают эти правила, могут быть оштрафованы или вообще исключены из реестра. Деньги ТОП, вроде как, мониторит соблюдение этих норм и исключает из каталога МФО с нарушениями. Хотя на практике не всегда успевают отследить — бывает, что в каталоге висит МФО, на которую уже куча жалоб в интернете, но агрегатор ещё не убрал её (партнерские выплаты, видимо, перевешивают).

Также агрегатор, по их словам, анализирует отзывы клиентов и репутацию МФО. Если на компанию валится шквал негативных отзывов (навязывают платные подписки, хамят клиентам, неадекватно реагируют на просрочки) — её могут убрать из каталога. Но тут всё субъективно.

Ещё один момент — регулярный аудит условий. МФО постоянно меняют ставки, акции, требования. Агрегатор должен отслеживать эти изменения и обновлять информацию в карточках. Насколько оперативно это делается — вопрос. Бывает, что на Деньги ТОП висит инфа "первый займ под 0%", а заходишь на сайт МФО — акция уже закончилась. Поэтому всегда перепроверяй условия на сайте самой МФО перед оформлением.

Безопасно ли оформлять займ через МФО из каталога?

Да, оформление займа через МФО из каталога Деньги ТОП безопасно с точки зрения легальности и защиты персональных данных (согласно ФЗ-152), но важно самостоятельно читать договор и избегать навязанных платных услуг.

Безопасность — понятие растяжимое. С точки зрения легальности — да, безопасно. Все МФО в каталоге Деньги ТОП работают официально, имеют лицензию (внесены в реестр ЦБ), заключают договоры с соблюдением законодательства. Это значит, что тебя не кинут на деньги (не получишь займ и не отдашь — такое невозможно при официальном оформлении), договор имеет юридическую силу, и если возникнут споры — их можно решать через суд или через жалобу в ЦБ.

С точки зрения защиты персональных данных — тут тоже относительно безопасно. Все МФО обязаны соблюдать Федеральный закон №152-ФЗ "О персональных данных". Твои паспортные данные, номер телефона, адрес и другая инфа должны храниться зашифрованными и не передаваться третьим лицам без твоего согласия. На практике, конечно, бывают утечки баз данных (особенно у мелких МФО с плохой IT-инфраструктурой), но это скорее исключение. В целом, риск украсть твои данные при оформлении займа не выше, чем при покупке чего-то в интернет-магазине.

Электронная подпись договора имеет полную юридическую силу — это закреплено в Федеральном законе №63-ФЗ "Об электронной подписи". Договор, подписанный кодом из СМС, равнозначен бумажному с "мокрой" печатью. Так что если потом будешь спорить в суде "я ничего не подписывал" — не прокатит, МФО предъявит электронный договор с твоей подписью, и суд его примет как доказательство.

Что касается прав заемщика — они прописаны в Федеральном законе №353-ФЗ "О потребительском кредите (займе)". Основные права:

-

Получить полную информацию об условиях займа до подписания договора (ПСК, график платежей, штрафы).

-

Досрочно погасить займ без штрафов (МФО не имеет права взимать комиссию за досрочное погашение).

-

Обратиться в суд или в ЦБ с жалобой на действия МФО.

Если МФО нарушает твои права — куда жаловаться? Во-первых, в службу поддержки самой МФО (иногда проблемы решаются на этом уровне). Во-вторых, в Центробанк — на сайте cbr.ru есть форма для подачи жалоб на финансовые организации (ЦБ рассматривает жалобы и может оштрафовать МФО или даже отозвать лицензию). В-третьих, в Роспотребнадзор — если МФО навязывает платные услуги, это нарушение прав потребителей. В-четвертых, в суд — если дело дошло до серьезного конфликта.

Но есть нюансы, из-за которых процесс не всегда гладкий. Некоторые МФО навязывают платные услуги: СМС-информирование за 300 рублей в день, страховки, "VIP-обслуживание" и прочую фигню. Формально это законно — в договоре есть галочка "согласен на дополнительные услуги", и если ты её не сняла, то виноват сам. Но галочка может стоять по умолчанию или быть спрятана в мелком шрифте. Так что внимательно читай договор перед подписанием и убирай все лишние галочки.

Еще момент — действия при просрочке. Если не вернул займ вовремя, МФО начинает "работать" с долгом: звонки, СМС, письма, передача долга коллекторам. Коллекторы имеют право звонить и писать, но не имеют права угрожать, оскорблять, звонить родственникам и соседям, приходить к тебе домой без предупреждения (ФЗ-230 "О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности"). Если коллекторы нарушают закон — тоже можно жаловаться в ЦБ и в прокуратуру, вплоть до уголовной ответственности за них.

В общем, с легальными МФО из реестра ЦБ относительно безопасно — главное, быть внимательным при оформлении и не забивать на чтение договора.

Какие займы можно найти на Деньги ТОП?

На Деньги ТОП доступны займы от 2000 до 500000 рублей на срок от 5 дней до 1 года, включая беспроцентные займы для новых клиентов, займы с плохой кредитной историей и специальные предложения для студентов, пенсионеров и безработных.

Какие суммы и сроки займов доступны?

Диапазон сумм и сроков на Деньги ТОП довольно широкий — можно подобрать как микро-займ на пару тысяч до зарплаты, так и более крупную сумму на длительный период.

Суммы: от 2000 до 500000 рублей. Нижняя планка в 2 тысячи — это стандартный минимум для большинства МФО (хотя некоторые дают от 1000 рублей, но таких мало). Верхняя планка в полмиллиона — это уже серьезные деньги; правда, на такие суммы одобряют далеко не всех, обычно нужна хорошая кредитная история и подтвержденный доход. Для новых клиентов МФО чаще всего ограничивают первый займ суммой 10000-30000 рублей (чтобы снизить риски), а постоянным клиентам могут повысить лимит до 100-500 тысяч.

Сроки: от 5 дней до 365 дней (то есть до года). Короткие займы на 5-15 дней — это классика жанра "до зарплаты", там обычно суммы небольшие (до 30 тысяч) и высокие ставки (но за счет короткого срока переплата не критичная). Средние займы на месяц-три — оптимальный баланс между переплатой и комфортом возврата. Длинные займы на полгода-год — тут уже речь о более крупных суммах и о том, чтобы растянуть нагрузку на бюджет (хотя общая переплата, конечно, будет больше).

Популярные варианты, которые чаще всего выбирают на агрегаторах:

-

Микрозаймы до 30000 рублей на 7-30 дней — для закрытия временных финансовых разрывов.

-

Средние займы до 100000 рублей на 3-6 месяцев — для более серьезных расходов (ремонт, покупка техники, медицина).

-

Крупные займы до 500000 рублей на длительный срок — для рефинансирования других долгов или для бизнеса (ИП иногда берут займы на пополнение оборотки).

На Деньги ТОП можно через калькулятор задать любую сумму и срок в указанных диапазонах — система автоматически подберет МФО, которые работают с этими параметрами.

Где найти первый займ под 0% на Деньги ТОП?

На Деньги ТОП есть отдельная категория "Первый займ 0%", где собраны МФО, дающие новым клиентам беспроцентные займы на 5-30 дней в сумме до 10000-30000 рублей.

Одна из самых популярных фишек на рынке микрозаймов — первый займ бесплатно. Это не развод и не маркетинговая уловка (ну, не совсем уловка) — многие МФО действительно дают первый займ под 0% процентов, чтобы привлечь новых клиентов.

Как это работает? Берешь, допустим, 10000 рублей на 14 дней. Проценты = 0%. Возвращаешь ровно 10000 рублей через две недели — и всё, никаких переплат. Главное — вернуть в срок, потому что если просрочишь хотя бы на день, начнут капать стандартные проценты (обычно 0,5-0,8% в день) плюс штрафы.

На Деньги ТОП есть специальная категория таких предложений — можно отфильтровать в каталоге или зайти в раздел "Первый займ 0%" (если такой раздел есть на сайте, точно не помню). Там список МФО, которые в данный момент проводят акцию.

Условия беспроцентных займов обычно такие:

-

Для новых клиентов — если ты уже брал займ в этой МФО раньше, 0% не дадут (акция только для первого обращения).

-

Беспроцентный период: 5-30 дней — у разных МФО по-разному. Кто-то дает неделю, кто-то месяц. Чем больше период, тем комфортнее возвращать.

-

Суммы: до 10000-30000 рублей — редко бывает больше. Новым клиентам МФО не доверяют сразу крупные суммы.

Примеры МФО с 0%: Вебзайм, Займер, Лайм-Займ, Турбозайм, еКапуста — почти все крупные игроки дают такую акцию. Но условия постоянно меняются, так что лучше проверять на Деньги ТОП актуальный список.

Как правильно использовать акцию? Логика простая: если знаешь, что через неделю-две будут деньги (зарплата, возврат долга, продажа чего-то), и нужно просто закрыть временный разрыв — первый займ под 0% идеально подходит. Берешь 10к, пользуешься две недели, возвращаешь 10к — по сути это бесплатный кредит. Главное — не просрочить, иначе преимущество акции теряется.

Что после беспроцентного периода? Если не вернул в срок, начинают капать обычные проценты — обычно 0,5-0,8% в день от суммы долга плюс штрафы за просрочку (обычно фиксированная сумма типа 500-1000 рублей за каждый день). Так что за 10 дней просрочки переплата может накапать до 2-3 тысяч рублей на 10к займа. Не критично, но неприятно, учитывая что можно было вернуть без процентов.

Также учитывай, что продлить (пролонгировать) займ после окончания беспроцентного периода можно, но уже платно — обычно платишь процент от суммы (5-10%) за продление на еще одну неделю-две. Это дороже, чем изначально брать платный займ на месяц, так что пролонгация — крайняя мера.

Можно ли найти займ с плохой кредитной историей?

Да, на Деньги ТОП есть фильтр "Без проверки КИ" и категория МФО с высоким процентом одобрения (до 95%), которые дают займы даже с негативной кредитной историей, обычно с меньшими суммами и более высокими ставками.

Плохая кредитная история — это не приговор. В банках с негативной КИ тебе, скорее всего, откажут (если только там не специальная программа для исправления истории), но в МФО шансы получить займ гораздо выше.

Почему МФО лояльнее к плохой КИ? Потому что их бизнес-модель рассчитана на более высокие риски и более высокие ставки. Банки дают кредиты под 10-20% годовых и не могут позволить себе большой процент невозвратов — поэтому они жестко фильтруют клиентов. МФО дают займы под 100-300% годовых (в пересчете на год) и закладывают в эту ставку риск невозврата. То есть если из 10 заемщиков дв

а не вернут займ — компания всё равно в плюсе за счет остальных восьми. Поэтому МФО готовы рискнуть даже с заемщиками, у которых были просрочки.

На Деньги ТОП есть специальный фильтр "Без проверки кредитной истории" — это МФО, которые вообще не смотрят на КИ при принятии решения. Они оценивают платежеспособность по другим параметрам: стабильность работы, уровень дохода, наличие других активных займов. Ещё есть категория "Одобряют с плохой КИ" — это организации, которые проверяют историю, но не делают её критичным фактором отказа.

Условия для заемщиков с негативной КИ обычно жестче, чем для "чистых" клиентов:

-

Меньшие суммы на первый раз — если с хорошей историей могут дать 50-100 тысяч сразу, то с плохой — максимум 10-30 тысяч. Это логично: МФО снижает риски.

-

Более высокие ставки — не всегда, но бывает. Некоторые МФО дифференцируют ставки в зависимости от скоринга: надежному клиенту 0,5% в день, рискованному 0,8%.

-

Короткие сроки займа — часто ограничивают 7-14 днями, чтобы быстрее вернуть деньги и минимизировать риск невозврата.

Как улучшить кредитную историю через МФО? Парадокс, но займы в МФО могут помочь исправить КИ. Берешь небольшой займ (5-10 тысяч), возвращаешь строго в срок или даже досрочно — МФО отправляет в бюро кредитных историй информацию о своевременном погашении. Это положительная запись, которая постепенно перевешивает старые просрочки. Сделай так 2-3 раза — и кредитный рейтинг начнет расти. Главное — реально возвращать в срок, а не брать и снова просрочивать, иначе КИ станет ещё хуже.

Если везде отказывают (и в МФО с плохой КИ тоже) — скорее всего проблема не только в истории. Возможные причины отказов: слишком много активных займов прямо сейчас (МФО видят это через БКИ и понимают, что ты уже перекредитован), наличие в черных списках должников, недавние множественные заявки (если за день подал 10 заявок в разные МФО — это красный флаг для скоринга), проблемы с данными (ошибки в паспорте, недействительный документ, несовпадение данных с базами).

Есть ли займы для студентов, пенсионеров, безработных?

Да, на Деньги ТОП можно найти займы для студентов с 18 лет, пенсионеров до 75-80 лет и безработных — многие МФО не требуют официального трудоустройства, достаточно паспорта и мобильного телефона.

МФО работают с самыми разными категориями заемщиков, в отличие от банков, где требования жестче.

Студентам — вполне реально получить займ, если исполнилось 18 лет. Большинство МФО не требуют справку о доходах, так что отсутствие официальной работы не проблема. Единственный нюанс — суммы обычно ограничены (до 10-30 тысяч на первый раз), потому что у студента нет кредитной истории и стабильного дохода. Если подрабатываешь или есть стипендия — можно указать это в анкете как источник дохода, это повысит шансы на одобрение. Возраст: с 18 лет точно дают все МФО, некоторые ставят планку 21 год (но таких меньшинство).

Пенсионерам — тоже доступны займы. Возрастной диапазон: обычно до 70-75 лет, но есть МФО, которые работают с пенсионерами до 80 лет (правда, их немного). Пенсия считается стабильным доходом, так что в этом плане пенсионеры даже предпочтительнее безработных. На Деньги ТОП можно отфильтровать МФО, которые дают займы пожилым людям. Часто для пенсионеров есть специальные программы с чуть более низкими ставками или увеличенными лимитами.

Безработным — сложнее, но не безнадежно. Есть МФО, которые вообще не спрашивают про трудоустройство или принимают анкеты с отметкой "временно не работаю". Главное — указать хоть какой-то источник дохода (подработки, помощь родственников, сдача жилья в аренду — можно написать что угодно, проверять особо не будут). Без дохода совсем одобрить не могут — по закону МФО обязаны оценивать платежеспособность, но на практике эта оценка формальная. Правда, суммы безработным дают минимальные (5-15 тысяч обычно).

ИП и самозанятым — отдельная история. Требования упрощенные по сравнению с банками: не нужны выписки из налоговой, бухгалтерские балансы и прочая документация. Достаточно указать в анкете "ИП" или "самозанятый" и примерный доход в месяц. Некоторые МФО даже специализируются на кредитовании малого бизнеса и дают займы до 500000 рублей на пополнение оборотных средств, закупку товара или другие бизнес-цели. Правда, ставки там не меньше, чем на потребительские займы, так что выгодность сомнительна.

Минимальные требования, которые предъявляют практически все МФО: паспорт гражданина РФ (без него никак, это требование закона об идентификации клиентов) и мобильный телефон (для связи и для отправки СМС-кодов). Всё. СНИЛС, ИНН, справки о доходах — опционально, не везде требуют.

На Деньги ТОП можно фильтровать предложения по категориям заемщиков — если такой фильтр есть (точно не помню), то удобно. Если нет — смотри в карточках МФО раздел "Требования к заемщику", там обычно написано, с какого возраста дают, нужна ли работа и т.д.

Сколько стоит займ и как рассчитать переплату на Деньги ТОП?

Калькулятор займов на Деньги ТОП позволяет ввести сумму и срок, после чего автоматически рассчитывает переплату и итоговую сумму к возврату для каждой МФО, показывая ПСК (полную стоимость кредита) от 0% до 292% годовых.

Как работает калькулятор займов на сайте?

Калькулятор — это главный инструмент на dengitop.ru, он висит прямо на главной странице, не промахнешься.

Интерфейс простой: два ползунка (или поля ввода, в зависимости от версии сайта). Первый — "Сумма займа": двигаешь ползунок или вводишь цифру вручную, диапазон от 2000 до 500000 рублей. Второй — "Срок займа": от 5 до 365 дней. Выбрал параметры — система моментально обсчитывает.

Что показывает калькулятор:

-

Процентная ставка — сколько процентов в день берет каждая МФО (обычно 0,1-0,8%).

-

Переплата в рублях — сколько конкретно ты заплатишь сверх основного долга. Например, взял 20000 на 30 дней под 0,8% в день — переплата будет 4800 рублей (20000 × 0,008 × 30 = 4800). Правда, это упрощенный расчет, на практике МФО могут считать проценты по-разному: кто-то линейно (от исходной суммы каждый день), кто-то с ежедневной капитализацией (проценты на проценты), но обычно разница небольшая.

-

Итоговая сумма к возврату — основной долг + переплата. В примере выше: 20000 + 4800 = 24800 рублей нужно вернуть через месяц.

-

ПСК (полная стоимость кредита) — об этом подробнее в следующем разделе.

Калькулятор считает для всех подходящих МФО сразу, так что можно быстро сравнить. Например, видишь: в МФО "А" переплата 4800 рублей, в МФО "Б" — 3600 рублей при тех же условиях. Очевидно, что "Б" выгоднее.

Визуализация тоже помогает: часто используют цветовую кодировку (зеленый = низкая ставка, красный = высокая) или иконки типа "выгодное предложение". Хотя тут нужно понимать, что "выгодное" не всегда объективно — может быть, это просто партнер, который больше платит агрегатору.

Удобно, что калькулятор работает в реальном времени — двигаешь ползунок, и цифры меняются сразу. Можешь поиграться с параметрами: взять 10к на неделю или 30к на месяц, посмотреть, как меняется переплата. Это реально помогает принять решение — иногда понимаешь, что лучше взять чуть меньшую сумму, зато сэкономить на процентах.

Что такое ПСК и как его сравнивать?

ПСК (Полная стоимость кредита) — это комплексный показатель в процентах годовых, который включает не только процентную ставку, но и все комиссии, страховки и дополнительные платежи; именно ПСК нужно сравнивать при выборе займа, а не только ставку в день.

ПСК — полная стоимость кредита (или займа, это синонимы). Это ключевой показатель, который обязаны указывать все МФО и банки согласно Федеральному закону №353-ФЗ. ПСК показывает реальную стоимость займа в процентах годовых с учетом всех-всех платежей: процентов, комиссий за выдачу, за обслуживание, за досрочное погашение (если есть), страховок (если навязали), платных СМС-уведомлений и прочего.

Почему ПСК важнее процентной ставки? Потому что ставка может быть обманчивой. Например, МФО "А" пишет: "Ставка 0,5% в день, без комиссий!" Круто, правда? А МФО "Б" пишет: "Ставка 0,8% в день". Кажется, что "А" выгоднее. Но смотришь на ПСК: у "А" — 250% годовых (потому что там скрытая комиссия за выдачу 5% от суммы), у "Б" — 200% годовых (потому что там действительно нет комиссий). В итоге "Б" выгоднее, хотя ставка выше.

Диапазон ПСК в МФО: от 0% до 292% годовых. 0% — это беспроцентные займы (первый займ под 0%), там ПСК действительно нулевой, если вернешь в срок. 292% — это максимум, который разрешен законом (0,8% в день × 365 дней = 292%). На практике большинство МФО держится в диапазоне 100-250% годовых, в зависимости от условий и рисков.

Как использовать ПСК при сравнении? Просто: чем меньше ПСК, тем выгоднее займ. Если сомневаешься между двумя МФО — смотри на ПСК, а не на ставку. Это объективный показатель.

На Деньги ТОП ПСК указан в карточке каждой МФО — обычно крупным шрифтом, потому что это законодательное требование (МФО обязаны демонстрировать ПСК до заключения договора). Сравнивай, выбирай меньший — и не прогадаешь.

Законодательное требование указывать ПСК, кстати, появилось именно для того, чтобы защитить заемщиков от скрытых комиссий и манипуляций с цифрами. До введения этого требования МФО могли писать "ставка 0,1% в день!" и умалчивать про комиссию за выдачу 20% от суммы — в итоге реальная стоимость была космической, но заемщик не понимал этого до подписания договора.

Как избежать скрытых комиссий при выборе займа?

Чтобы избежать скрытых комиссий, нужно проверять ПСК (он включает все платежи), читать договор перед подписанием, снимать галочки с необязательных услуг (СМС-информирование, страховки) и выбирать МФО с прозрачными условиями на Деньги ТОП.

Скрытые комиссии — это бич микрофинансового рынка. Формально они не совсем скрытые (в договоре всё написано мелким шрифтом), но по факту заемщик часто не замечает их до момента, когда деньги уже списались.

На что обращать внимание:

Комиссия за выдачу займа — некоторые МФО берут процент от суммы при перечислении денег. Например, взял 10000 рублей, а на карту пришло 9500 — комиссия 5%. При этом возвращать нужно 10000 + проценты. Формально это законно (если указано в договоре), но неприятно. На Деньги ТОП такие комиссии обычно видны в карточке МФО в разделе "Условия" — проверяй.

Комиссия за обслуживание счета — редко, но бывает. Ежедневная или ежемесячная плата за ведение займа. Обычно копейки (10-50 рублей в день), но за месяц набегает.

Навязанные страховки — это классика. В договоре стоит галочка "Застраховать займ от невозврата за 5% от суммы". Формально это опция, но галочка стоит по умолчанию, и если не снял — считается, что ты согласился. Страховка обычно бесполезная (покрывает только очень специфичные случаи типа смерти заемщика), так что смело убирай галочку. МФО не имеют права отказать в займе, если ты отказался от страховки — это незаконно.

Платные СМС-уведомления — еще одна навязанная услуга. "Подключите СМС-информирование за 300 рублей в неделю!" Зачем оно нужно, если уведомления приходят бесплатно на email и в личный кабинет? Убирай эту галочку тоже.

Комиссия за досрочное погашение — по закону МФО не имеют права брать комиссию за досрочный возврат займа. Но некоторые всё равно пытаются прописать это в договоре. Если видишь такой пункт — это нарушение, можешь смело жаловаться в ЦБ.

Как не попасться? Во-первых, смотри на ПСК — он включает все эти комиссии, так что если ПСК адекватный, скорее всего скрытых платежей немного. Во-вторых, читай договор перед подписанием — хотя бы пробегись глазами по пунктам про оплату услуг, про комиссии, про страховки. В-третьих, убирай все лишние галочки на этапе оформления заявки — там часто бывают чекбоксы типа "Согласен на дополнительные услуги", "Хочу застраховать займ", "Подключить VIP-обслуживание" — снимай всё это нафиг.

На Деньги ТОП, кстати, есть рейтинг МФО по прозрачности условий — обычно выделяют компании, которые не навязывают допуслуги и честно показывают всю стоимость сразу. Ищи значки типа "Без скрытых комиссий" или "Прозрачные условия" в карточках МФО.

Как быстро можно получить деньги через Деньги ТОП?

Через Деньги ТОП можно получить деньги за 10-30 минут: выбор МФО на агрегаторе занимает 2-5 минут, заполнение анкеты 5-10 минут, одобрение заявки 5-20 минут, перевод денег от 1 минуты до нескольких часов в зависимости от МФО.

Сколько времени занимает одобрение и выдача займа?

Скорость — одно из главных преимуществ онлайн-займов. Если нужны деньги срочно, через МФО можно получить их в тот же день, а иногда в течение часа.

Разбивка по этапам:

Выбор МФО на Деньги ТОП: 2-5 минут. Зашел на сайт, вбил сумму и срок в калькулятор, пробежался глазами по предложениям, выбрал подходящее — всё, дальше переходишь на сайт МФО. Если уже знаешь, что искать (например, первый займ под 0% или без проверки КИ) — еще быстрее, минута-две.

Заполнение анкеты на сайте МФО: 5-10 минут. Регистрация, ввод паспортных данных, информация о работе и доходе, загрузка фото паспорта или селфи с документом — всё это не долго, если под рукой паспорт и всё заполняешь без ошибок. Если тормозишь на каких-то полях (не помнишь код подразделения или дату выдачи паспорта) — может растянуться до 15-20 минут.

Рассмотрение заявки: 5-20 минут. Тут зависит от МФО и от типа скоринга. Автоматический скоринг (роботизированная оценка) — это быстро, буквально 3-5 минут. Система проверяет данные по базам, считает кредитный рейтинг, принимает решение. Если всё ок — сразу одобрение. Ручная проверка (когда сотрудник МФО смотрит заявку) — дольше, может быть 15-30 минут, а если подал заявку вечером или в выходные — до нескольких часов (пока сотрудник не выйдет на смену).

Подписание договора: 1-2 минуты. Пришел код в СМС, ввел — договор подписан. Быстро.

Перевод денег на карту: от 1 минуты до нескольких часов. Вот тут самый большой разброс. Моментальные переводы (1-5 минут) — такое делают МФО, которые интегрированы с системами быстрых платежей (СБП, прямые переводы через процессинговые центры). Буквально через минуту после подписания договора деньги уже на карте — магия. Стандартные переводы (30 минут — 3 часа) — большинство МФО работает так. Перевод через банковскую систему, там есть задержки на обработку. Обычно в течение часа-двух деньги приходят. Долгие переводы (до суток) — редко, но бывает, особенно если оформляешь займ в нерабочее время или выбрал получение не на карту, а через Contact или Почту России.

Итого: если всё идеально и выбрал МФО с автоматическим скорингом и мгновенными переводами — можно уложиться в 15-20 минут от захода на Деньги ТОП до получения денег на карту. Реально. Если что-то затянулось (ручная проверка, медленный банк-получатель) — до 2-3 часов. В худшем случае (подал заявку поздно вечером, МФО рассматривает только в рабочие часы) — деньги придут на следующий день.

На Деньги ТОП в карточках МФО обычно указывается скорость — смотри на это, если время критично. Фильтр "Моментальное одобрение" или "Быстрая выдача" помогает отсечь медленные варианты.

На какие карты и счета можно получить займ?

Займы из МФО можно получить на карты МИР, Visa, Mastercard, на электронные кошельки (Qiwi, ЮMoney), на банковские счета, через системы денежных переводов (Contact, Золотая Корона) или наличными в офисе — большинство МФО поддерживает 3-5 способов получения.

Банковские карты — самый популярный способ. Большинство МФО переводят на:

-

Карты МИР — после санкций и блокировки Visa/Mastercard карты МИР стали основным способом для российских пользователей. Все новые МФО точно поддерживают МИР, старые тоже подтянулись. Переводы обычно быстрые (через СБП — систему быстрых платежей).

-

Visa и Mastercard — работают, если карта выпущена российским банком. Карты зарубежных банков после 2022 года не обслуживаются (из-за санкций процессинг не работает).

Важно: можно получить займ на карту любого банка, необязательно на Сбербанк или ВТБ. Работают карты Тинькофф, Альфа-Банка, Райффайзена, региональных банков — без разницы, главное чтобы карта была активна и не заблокирована.

Электронные кошельки — альтернатива картам:

-

Qiwi-кошелек — многие МФО переводят туда, удобно если нет карты или хочешь держать деньги отдельно от основного счета.

-

ЮMoney (бывшие Яндекс.Деньги) — тоже популярный вариант.

-

Другие кошельки (WebMoney, PayPal) — редко поддерживаются, лучше уточнять в конкретной МФО.

Переводы на кошельки обычно быстрые (5-30 минут), комиссии либо нет, либо минимальная.

Банковские счета — если нет карты, но есть счет в банке (вклад, текущий счет), можно получить займ туда. Правда, это медленнее, чем на карту (банковские переводы идут дольше).

Системы денежных переводов:

-

Contact — можно получить наличные в любом пункте Контакт (их полно по всей стране, даже в маленьких городах). МФО переводит деньги, тебе приходит код, идешь в пункт, показываешь паспорт и код — получаешь наличку. Комиссия обычно есть (1-3% от суммы).

-

Золотая Корона — аналогично Contact.

Наличными в офисе МФО — если компания имеет офисы в твоем городе (крупные сети типа Займера или Вебзайма есть во многих городах), можно прийти туда лично и получить деньги на руки. Плюс: моментально, без ожидания перевода. Минус: нужно ехать в офис, а это время и проезд.

Почта России — экзотический вариант, но некоторые МФО предлагают. Перевод через почту, получаешь в почтовом отделении. Долго (несколько дней), зато доступно даже в самых глухих деревнях.

Скорость зачисления по разным способам:

-

Карта МИР через СБП: 1-10 минут.

-

Visa/Mastercard: 30 минут — 3 часа.

-

Электронные кошельки: 5-30 минут.

-

Contact/Корона: в течение часа (но еще нужно ехать в пункт выдачи).

-

Наличными в офисе: сразу после оформления.

-

Почта: 2-7 дней.

На Деньги ТОП в карточках МФО указаны поддерживаемые способы получения — проверь, чтобы твой вариант был доступен.

Чем агрегатор Деньги ТОП помогает в сложных ситуациях?

Деньги ТОП помогает найти займ даже при отказах банков, плохой кредитной истории или срочной нехватке денег до зарплаты, предлагая МФО с высоким процентом одобрения (до 95%) и беспроцентные займы на короткий срок.

Где взять деньги, если банки отказали в кредите?

Если банки отказали, МФО на Деньги ТОП — реальная альтернатива: они лояльнее к кредитной истории, не требуют справок о доходах, залога и поручителей, одобряют заявки с вероятностью до 95% даже при негативной КИ.

Банки отказывают по разным причинам: плохая кредитная история, низкий доход, нестабильная работа, отсутствие официального трудоустройства, высокая долговая нагрузка. Для банка ты — рискованный клиент, и он не хочет рисковать. МФО работают с другой философией: они принимают риски, но компенсируют их высокими ставками.

Преимущества микрозаймов при отказах банков:

Минимум требований — обычно нужен только паспорт РФ и мобильный телефон. Никаких справок 2-НДФЛ, выписок со счетов, характеристик с работы. МФО оценивают платежеспособность по другим параметрам: данные анкеты, кредитная история (но не критично), скоринговые модели на основе статистики (возраст, регион, семейное положение).

Без залога и поручителей — банки часто требуют обеспечение кредита (залог недвижимости, автомобиля или поручителей с хорошей КИ и доходом). МФО дают займы без обеспечения, потому что суммы небольшие и сроки короткие — риски ниже, чем при долгосрочных кредитах на сотни тысяч.

Лояльнее к кредитной истории — даже если у тебя были просрочки, коллекторы, судебные иски — в МФО всё равно есть шансы получить займ. Не во всех, конечно, но на Деньги ТОП можно найти организации с пометкой "Одобряют с плохой КИ" или "Без проверки кредитной истории" — у них высокий процент одобрения (до 95%).

Подбор через агрегатор — Деньги ТОП показывает МФО с высоким одобрением в первую очередь. Если везде отказывают — попробуй подать заявки сразу в 3-5 разных МФО из каталога (только не переусердствуй, много заявок за день могут негативно повлиять на скоринг). Один из них, скорее всего, одобрит.

Реальные шансы — статистика говорит, что в МФО одобряют 60-80% заявок (в среднем), а в лояльных компаниях — до 95%. Это гораздо выше, чем в банках, где одобрение может быть 30-40% для сложных клиентов.

Конечно, займ в МФО дороже, чем кредит в банке — ставки в 5-10 раз выше. Но если банки отказали, а деньги нужны срочно — МФО может быть единственным легальным вариантом (ну или просить в долг у друзей/родственников, но это не всегда возможно).

Как решить проблему срочной нехватки денег до зарплаты?

Для срочной нехватки денег до зарплаты оптимальны краткосрочные займы на 5-15 дней в сумме 5000-15000 рублей, желательно с беспроцентным периодом для новых клиентов — так переплата будет минимальной или нулевой.

Классическая ситуация: до зарплаты 10 дней, а деньги кончились. Нужно 10-15 тысяч, чтобы продержаться — оплатить продукты, коммуналку, бензин. Что делать?

Краткосрочные займы — идеальное решение. Берешь ровно столько, сколько нужно (не больше!), на минимальный срок (сколько дней до зарплаты). Например: нужно 12000 рублей, до зарплаты 10 дней — берешь займ на 10 дней (или на 7-14, как удобнее). Получил зарплату — сразу возвращаешь займ. Переплата будет минимальной из-за короткого срока.

Беспроцентные займы — если ты новый клиент в МФО, это вообще бесплатное решение. Берешь 10000 рублей на 14 дней под 0%, через две недели возвращаешь 10000 — ноль переплаты. Идеально для закрытия временного разрыва.

Оптимальные суммы: 5000-15000 рублей — не бери больше, чем реально нужно. Чем больше сумма, тем больше переплата (проценты считаются от долга). Если можешь обойтись 5 тысячами — бери 5, не 15.

Расчет выгодности — используй калькулятор на Деньги ТОП. Например, сравни: взять 10000 на 7 дней или на 14? На 7 дней переплата будет, допустим, 560 рублей (10000 × 0,008 × 7), на 14 дней — 1120 рублей. Если уверен, что зарплата будет через неделю — бери на 7, сэкономишь 560 рублей. Если не уверен — лучше перестраховаться и взять на 14, чтобы не рисковать просрочкой (просрочка дороже обойдется).

Альтернативы займам — прежде чем брать займ, подумай: может, можно обойтись? Занять у друзей/родственников (если отношения позволяют), продать что-то ненужное (техника, одежда), взять подработку на пару дней (курьер, грузчик — быстрые деньги). Займ в МФО — это удобно, но дорого, так что если есть другие варианты — рассмотри их.

Если всё же берешь займ — главное правило: вернуть строго в срок. Даже один день просрочки = штраф + проценты по повышенной ставке, и твоя выгодная "копеечная" переплата превращается в кругленькую сумму.

Что делать, если везде отказывают в займе?

Если везде отказывают, попробуй МФО без проверки КИ и новые компании на Деньги ТОП, устрани возможные причины отказов (множественные заявки, ошибки в данных), уменьши запрашиваемую сумму или откажись от займа, если ситуация критична — долговая яма хуже временных трудностей.

Отказы во всех МФО — это тревожный сигнал. Значит, что-то не так с заявкой или с твоей ситуацией. Разберем, что может быть причиной и как исправить.

Причины отказов:

-

Плохая кредитная история — но если ты подавал заявки в МФО без проверки КИ, это не причина. Проверь, точно ли ты выбирал правильные компании.

-

Слишком много активных займов — если у тебя уже висит 3-4 займа в других МФО, новая компания откажет (видят это через бюро кредитных историй). Система понимает: ты перекредитован, не потянешь еще один долг.

-

Множественные заявки за короткое время — если за день подал 10-15 заявок в разные МФО, это красный флаг для скоринга ("человек в отчаянии, хватается за всё подряд — риск невозврата высок"). Решение: сделай паузу на 1-2 дня, потом подавай заявки по одной.

-

Ошибки в данных — опечатки в паспорте, неправильный номер телефона, несовпадение адреса регистрации с базами ФМС. Проверь внимательно все поля в анкете.

-

Черный список должников — если ты числишься в базах злостных неплательщиков (просрочки больше 90 дней, судебные приказы, исполнительные производства) — большинство МФО откажут. Проверить свою КИ можно на сайтах бюро (Эквифакс, НБКИ) — раз в год бесплатно.

-

Слишком большая сумма — если просишь 100000 рублей, а у тебя нет истории займов и дохода — откажут. Попробуй уменьшить сумму до 10-30 тысяч.

Что делать?

Попробуй новые МФО — на Деньги ТОП есть категория "Новые МФО 2025". Компании, которые только вышли на рынок, обычно лояльнее (хотят набрать базу клиентов) и одобряют чаще. Риск в том, что у них пока мало отзывов, но если выбора нет — можно попробовать.

Уменьши сумму и срок — вместо 50000 на три месяца попроси 10000 на две недели. МФО охотнее одобряют маленькие займы.

Исправь ошибки в анкете — перепроверь все данные, убедись, что паспорт действителен (не просрочен), номер телефона активен (на него должны приходить СМС).

Подожди пару дней — если завалил скоринг множественными заявками, дай системе "остыть". Через 2-3 дня данные обновятся в БКИ, и шансы на одобрение вырастут.

Обратись в офис МФО лично — если есть офис в твоем городе, сходи туда. Иногда при личном обращении одобряют тех, кому отказали онлайн (сотрудник видит, что ты адекватный человек, а не мошенник).

Когда стоит остановиться — если после всех попыток всё равно отказы, это знак: сейчас не время брать займ. Возможно, твоя финансовая ситуация настолько плоха, что даже лояльные МФО видят риск. В этом случае займ может загнать в долговую яму — проценты будут расти, потом штрафы, коллекторы, суд... Лучше поискать другие способы решить проблему: помощь близких, продажа имущества, поиск подработки, обращение в соцслужбы (если ситуация критична).

Займ — это инструмент, но не панацея. Если везде отказывают — может, это защита от больших проблем в будущем.

Рейтинги и отзывы на Деньги ТОП: как они формируются?

Рейтинги на Деньги ТОП составляются на основе процентной ставки, ПСК, процента одобрения заявок, скорости выдачи и отзывов клиентов; отзывы проходят модерацию, но рекомендуется проверять мнения на нескольких площадках для объективности.

Как составляются рейтинги лучших займов?

Рейтинги МФО на агрегаторах — это всегда компромисс между объективными критериями и коммерческими интересами (партнерские выплаты). Деньги ТОП, по их заявлениям, формирует рейтинги на основе нескольких параметров.

Критерии оценки МФО:

Процентная ставка и ПСК — чем ниже, тем лучше место в рейтинге. Логично: выгодные для клиента предложения должны быть наверху.

Процент одобрения заявок — МФО, которые одобряют 90-95% заявок, ценятся выше, чем те, кто одобряет 50%. Данные берутся от самих МФО (что, конечно, может быть необъективно), но какой-то ориентир это дает.

Скорость рассмотрения и выдачи — моментальное одобрение за 5 минут + перевод денег за минуту = топ рейтинга. Медленные МФО (несколько часов на рассмотрение) — ниже.

Отзывы клиентов — рейтинг учитывает средний балл отзывов. Если у МФО 4.5 звезды из 5 — это плюс в рейтинг. Если 2 звезды и куча жалоб — минус.

Репутация и срок работы на рынке — старые компании с многолетней историей (Вебзайм работает с 2010-х) котируются выше новичков (хотя новички могут предлагать более выгодные акции).

Количество активных клиентов — если у МФО миллионы клиентов, это говорит о надежности и востребованности.

Независимость рейтингов — тут вопрос спорный. Агрегаторы зарабатывают на партнерских выплатах от МФО, поэтому компании, которые платят больше, могут "покупать" высокие места в рейтинге. Формально Деньги ТОП заявляет, что рейтинги объективны и не зависят от выплат... но на практике всегда есть подозрения. Лучше смотреть не только на позицию МФО в рейтинге, но и на конкретные параметры (ставка, ПСК, отзывы).

Регулярное обновление — рейтинги пересчитываются периодически (раз в неделю, месяц), чтобы учитывать изменения условий и новых игроков на рынке.

На главной странице Деньги ТОП обычно висит блок "ТОП-10 лучших займов" — это и есть рейтинг. Можно кликнуть на него и посмотреть полный список с пояснениями, почему та или иная МФО попала в топ.

Можно ли доверять отзывам о МФО на сайте?

Отзывам на Деньги ТОП можно доверять частично — они проходят модерацию, но для полной картины лучше проверить отзывы на независимых площадках (Банки.ру, Отзовик, Яндекс.Карты) и учитывать, что недовольные клиенты пишут чаще довольных.

Отзывы — палка о двух концах. С одной стороны, это реальный опыт клиентов. С другой — отзывы могут быть накручены (заказные положительные) или написаны в моменте злости (эмоциональные негативные, которые не отражают объективность).

Источники отзывов на Деньги ТОП: часть отзывов — собственные (пользователи оставляют их на сайте агрегатора), часть — агрегированные с других площадок (Банки.ру, Сравни.ру, Google). Обычно указывается источник отзыва.

Модерация — Деньги ТОП, вроде как, проверяет отзывы на адекватность (убирает мат, спам, явные фейки). Но глубокой проверки нет — невозможно точно сказать, настоящий отзыв или заказной.

Баланс мнений — если видишь только положительные отзывы ("всё супер, лучшая МФО!") — это подозрительно. Нормальная картина: 60-70% положительных, 20-30% негативных, 10% нейтральных. Негатив всегда будет (кто-то недоволен ставкой, кто-то просрочил и жалуется на штрафы), главное смотреть на суть жалоб.

Как использовать отзывы: читай не количество звезд, а сами тексты. Если люди пишут про навязанные подписки, отказ в выдаче после одобрения, хамство сотрудников — это тревожные звоночки. Если жалобы на то, что "не одобрили мне 100к с плохой КИ" — это не претензия к МФО, а неадекватные ожидания клиента.

Рекомендация: не ограничивайся отзывами на Деньги ТОП. Зайди на Банки.ру, Отзовик, Яндекс.Карты (если у МФО есть офисы) — посмотри, что пишут там. Если на разных площадках примерно одинаковые мнения — скорее всего, это близко к правде.

Признаки фейковых отзывов:

-

Шаблонные тексты ("очень доволен, быстро одобрили, рекомендую!" — один и тот же текст от разных "пользователей").

-

Слишком восторженные (без единой критики).

-

Оставлены в один день (10 отзывов за сутки — явно накрутка).

-

Нет конкретики (не указано, какую сумму брали, на какой срок, как прошел процесс).

Объективные отзывы обычно содержат детали: "взял 15000 на 14 дней, одобрили за 10 минут, деньги пришли через час, вернул досрочно без проблем, переплата 1200 рублей" — вот это похоже на правду.

Деньги ТОП или прямое обращение в МФО: итоговое сравнение

Агрегатор Деньги ТОП выгоднее прямого обращения в МФО, если нужно сравнить условия и сэкономить время (2-5 минут против 30-60 минут на ручной поиск), но если уже знаешь проверенную организацию — можно идти напрямую.

Давайте подведем итог: стоит ли вообще пользоваться агрегатором или проще сразу зайти на сайт знакомой МФО?

Табличное сравнение:

| Параметр | Через Деньги ТОП | Напрямую в МФО |

|---|---|---|

| Время на поиск | 2-5 минут | 30-60 минут (если сравниваешь несколько) |

| Количество предложений | 188 МФО в одном месте | 1 МФО |

| Сравнение условий | Автоматическое (калькулятор, фильтры) | Ручное (нужно открывать каждый сайт) |

| Риск упустить выгодное предложение | Минимальный (видишь все варианты) | Высокий (можешь не знать о лучших акциях) |

| Прозрачность условий | Максимальная (ПСК, ставки, требования в одном формате) | Зависит от МФО (кто-то пишет честно, кто-то прячет инфу) |

| Стоимость услуги | Бесплатно для заемщика | Бесплатно (условия те же, что на агрегаторе) |

| Надежность | Только МФО из реестра ЦБ | Нужно самому проверять легальность |

| Удобство оформления | Выбрал и перешел на сайт МФО (один клик) | Заходишь сразу на сайт МФО |

Текстовое заключение:

Когда агрегатор предпочтительнее?

-

Ты впервые берешь займ и не знаешь, какую МФО выбрать.

-

Хочешь сэкономить время — не тратить час на серфинг по сайтам.

-

Ищешь выгодные условия — нужно сравнить ставки, ПСК, акции.

-

Нужен займ с особыми условиями (без проверки КИ, под 0%, для пенсионеров) — фильтры агрегатора ускоряют поиск.

-

Не уверен в надежности МФО — агрегатор показывает только легальные компании из реестра ЦБ.

Когда можно обращаться напрямую?

-

Ты уже клиент этой МФО и знаешь условия — зачем терять время на агрегатор?

-

Доверяешь конкретной компании (брал раньше, всё устроило) — логично вернуться к ней.

-

У МФО есть программа лояльности для постоянных клиентов — повышенный лимит, сниженная ставка, бонусы.

-

Знаешь, что условия выгодные — например, видел рекламу акции напрямую от МФО.

Статистика экономии: пользователи агрегаторов, по разным оценкам, получают займы в среднем на 15-20% выгоднее, чем те, кто идет в первую попавшуюся МФО. Это логично: когда сравниваешь, выбираешь лучший вариант, а не первый.

Вывод: если не торопишься и готов потратить 5 минут на выбор — используй Деньги ТОП. Если знаешь, куда идти, и уверен в условиях — иди напрямую. Универсального ответа нет, зависит от ситуации.

Часто задаваемые вопросы о Деньги ТОП

Нужно ли регистрироваться на Деньги ТОП для подбора займа?

Нет, регистрация на Деньги ТОП не обязательна — каталог МФО доступен без аккаунта; регистрация (подписка на рассылку) опциональна для получения уведомлений об акциях.

Можешь пользоваться агрегатором полностью анонимно. Заходишь на dengitop.ru, вводишь сумму и срок в калькулятор, смотришь предложения, переходишь на сайт МФО — всё это без регистрации. Агрегатор не требует создавать личный кабинет или вводить email.

Опциональная подписка: если хочешь получать уведомления о новых акциях МФО (типа "первый займ под 0%", "сниженная ставка на выходных"), можно подписаться на рассылку — вводишь email или номер телефона в специальную форму. Но это добровольно, не обязательно.

Процесс оформления: регистрация будет уже на сайте МФО, куда ты перейдешь с агрегатора. Там создашь аккаунт, заполнишь анкету — но это уже не на Деньги ТОП, а на стороне микрофинансовой организации.

Берет ли Деньги ТОП комиссию за подбор займа?

Нет, Деньги ТОП полностью бесплатен для заемщиков — сервис зарабатывает на партнерских программах с МФО (CPA-модель), получая комиссию от кредиторов, а не от клиентов.

Еще раз для ясности: с тебя не берут ни копейки. Никаких комиссий за использование каталога, за сравнение, за переход на сайт М

ФО. Условия займа (процентная ставка, ПСК, сумма) — точно такие же, как если бы ты зашел напрямую на сайт МФО, минуя агрегатор. Никаких наценок, никаких скрытых платежей.

Как зарабатывает агрегатор? Через партнерские программы с МФО. Схема работает так: микрофинансовая организация платит Деньги ТОП комиссию за каждого привлеченного клиента. Обычно это CPA-модель (Cost Per Action — оплата за действие):

-

За клик по кнопке "Получить займ" — 30-100 рублей.

-

За оформленную заявку — 300-800 рублей.

-

За выданный займ — 1000-5000 рублей (в зависимости от суммы и условий).

Эти деньги идут из маркетингового бюджета МФО, а не из твоего кармана. МФО всё равно тратится на рекламу (контекст в Яндексе, баннеры, SEO), и партнерство с агрегатором — это просто один из каналов привлечения клиентов. Тебе от этого ни холодно ни жарко — ставка остается той же.

Гарантия отсутствия наценок: можешь проверить самостоятельно. Зайди на Деньги ТОП, посмотри условия какой-нибудь МФО (например, Вебзайм: ставка 0,5% в день, ПСК 182% годовых). Потом зайди напрямую на сайт Вебзайма — увидишь те же цифры. Если бы агрегатор накручивал комиссию, условия отличались бы. Но они идентичны.

Можно ли подавать заявки в несколько МФО одновременно?

Да, технически можно подать заявки в 3-5 МФО одновременно для повышения шансов на одобрение, но больше 5-7 заявок за день негативно влияет на кредитную историю и скоринг — лучше подавать по одной с паузами.

Это распространенная стратегия: подал заявки сразу в несколько МФО — одна из них точно одобрит. Логика есть, но нужно понимать риски.

Плюсы множественных заявок:

-

Повышаются шансы на одобрение — если в одной МФО откажут, в другой могут одобрить.

-

Экономия времени — не ждешь ответа от первой, потом подаешь во вторую; делаешь всё сразу.

-

Можешь сравнить реальные условия — иногда МФО пишет одни условия на сайте, а после одобрения предлагает другие (например, меньшую сумму или более короткий срок). Если заявок несколько, выбираешь лучший вариант.

Минусы и риски:

-

Негативное влияние на кредитную историю — каждая заявка = запрос в бюро кредитных историй (БКИ). Если за день прилетает 10 запросов от разных МФО, это записывается в КИ как "множественные обращения за кредитом". Скоринговые системы других МФО видят это и интерпретируют как признак финансовой нестабильности ("человек в отчаянии, пытается занять везде — высокий риск невозврата"). Результат — отказы.

-

Риск получить одобрение сразу в нескольких МФО — если одобрили в трех организациях, а тебе нужен только один займ, придется отказываться от двух остальных. Отказ после одобрения тоже фиксируется и может повлиять на репутацию (хотя критично это не настолько).

Оптимальная стратегия:

-

Подавай заявки не более чем в 3-5 МФО за раз. Это разумный баланс между шансами на одобрение и риском испортить скоринг.

-

Делай паузы между волнами заявок — подал в 3 МФО, подожди 1-2 часа (или день), посмотри результаты. Если везде отказали — подавай в следующие 3.

-

Выбирай разные типы МФО: одна лояльная (одобряют всем), одна средняя, одна с хорошими условиями (но жесткими требованиями). Так повышаешь шансы на одобрение хотя бы в одной.

Рекомендация: если ситуация не критическая — лучше подавай заявки последовательно, а не одновременно. Подал в одну МФО, получил отказ — подал в другую. Так меньше нагрузка на кредитную историю.

Как отписаться от рассылки Деньги ТОП?

Чтобы отписаться от рассылки Деньги ТОП, нужно кликнуть на ссылку "Отписаться" в любом письме или зайти на страницу dengitop.ru/unsubscribe — отписка происходит мгновенно без подтверждения.

Если подписывался на новости и акции от Деньги ТОП, но больше не хочешь получать письма или СМС — отписаться легко.

Способ 1: в каждом email-письме от агрегатора есть ссылка "Отписаться" (обычно внизу письма мелким шрифтом). Кликаешь — попадаешь на страницу с подтверждением отписки. Жмешь "Отписаться от рассылки" — готово, больше писем не будет.

Способ 2: зайди напрямую на страницу dengitop.ru/unsubscribe (ссылка на отписку). Там форма: вводишь свой email или номер телефона, нажимаешь "Отписаться" — система удаляет тебя из базы рассылки.

Мгновенное удаление — отписка происходит сразу, без задержек на "обработку в течение 10 рабочих дней" (как делают некоторые сервисы). Деньги ТОП в этом плане корректен.

Если продолжают приходить письма после отписки — возможно, это рассылка не от Деньги ТОП, а от самих МФО (если ты оформлял заявки и оставлял контакты). В этом случае отписываться нужно на сайтах конкретных МФО или блокировать отправителя в почте.

Что делать, если ссылка с Деньги ТОП не работает?

Если ссылка на МФО с Деньги ТОП не работает, проверь статус организации (возможно, она закрылась или приостановила прием заявок), попробуй перейти позже (могут быть технические работы) или найди МФО напрямую через поиск — контакты техподдержки Деньги ТОП обычно есть на главной странице сайта.

Бывает такое: кликнул на кнопку "Получить займ", а ссылка ведет в никуда — ошибка 404, страница не загружается или просто белый экран. Что могло пойти не так?

Причина 1: МФО приостановила работу — некоторые организации временно прекращают прием заявок (технические работы, изменение условий лицензирования, внутренние проблемы). В этом случае ссылка может быть недоступна. Проверь статус МФО в реестре ЦБ — если компания исключена из реестра или приостановила деятельность, агрегатор может не успеть обновить информацию.

Причина 2: Технические работы на сайте МФО — сайт микрофинансовой организации может быть временно недоступен из-за обновления, хостинговых проблем или DDoS-атак. Попробуй зайти позже (через час-два).

Причина 3: Проблема с агрегатором — иногда сбоит сам Деньги ТОП (баг в коде, устаревшая ссылка). Если ссылка не работает, попробуй найти МФО напрямую через Google — вбей название организации, зайди на официальный сайт, оформи заявку там. Условия будут те же.

Причина 4: Блокировка региона — некоторые МФО не работают в определенных регионах России (лицензионные ограничения или стратегия компании). Если твой регион не обслуживается, ссылка может не открываться или показывать сообщение "Услуга недоступна в вашем регионе".

Что делать:

-

Обновить страницу (F5) — возможно, временный глюк.

-

Попробовать другой браузер или устройство (компьютер → телефон).

-

Связаться с техподдержкой Деньги ТОП — если на сайте есть контакты (обычно в футере или разделе "Контакты"), напиши им о проблеме. Хотя оперативность ответа под вопросом.

-

Найти МФО напрямую и оформить заявку на её сайте, минуя агрегатор.

Выводы: почему Деньги ТОП — оптимальный выбор для подбора займа

Итак, что мы имеем в сухом остатке. Деньги ТОП — это агрегатор, который собирает 188 микрофинансовых организаций из реестра Центрального Банка в одном месте и позволяет сравнить их условия за пару минут. Для тех, кто ищет займ онлайн, это экономия времени, нервов и (что важно) денег — через агрегатор реально можно найти более выгодные условия, чем если брать первую попавшуюся МФО из рекламы.

Ключевые преимущества сервиса, о которых говорили выше:

-

Экономия времени: вместо часа блужданий по сайтам МФО ты тратишь 2-3 минуты на сравнение в одном интерфейсе.

-

Безопасность: все организации в каталоге проверены на наличие в реестре ЦБ РФ, что гарантирует легальность и защиту твоих прав как заемщика.

-

Прозрачность: ПСК, процентные ставки, требования, скорость выдачи — всё видно сразу, не нужно читать мелкий шрифт на десятках разных сайтов.

-

Бесплатность: сервис не берет денег с пользователей, работает на партнерских выплатах от МФО.

-

Удобные фильтры: можно настроить подбор под свою ситуацию — с плохой КИ, под 0%, для пенсионеров, моментальная выдача и так далее.

Для кого особенно подходит Деньги ТОП?

-

Для тех, кто впервые берет займ и не ориентируется на рынке МФО.

-

Для тех, кому нужно срочно найти выгодные условия без лишних затрат времени.

-

Для тех, у кого сложная ситуация: плохая кредитная история, отказы в банках, нестандартные требования (например, большая сумма или длительный срок).

-

Для тех, кто хочет сравнить альтернативы и не упустить выгодные акции типа "первый займ под 0%".

-

Для тех, кто ценит прозрачность и не хочет наткнуться на мошенников или скрытые комиссии.