Блог

Полезные статьи и советы

Онлайн займы

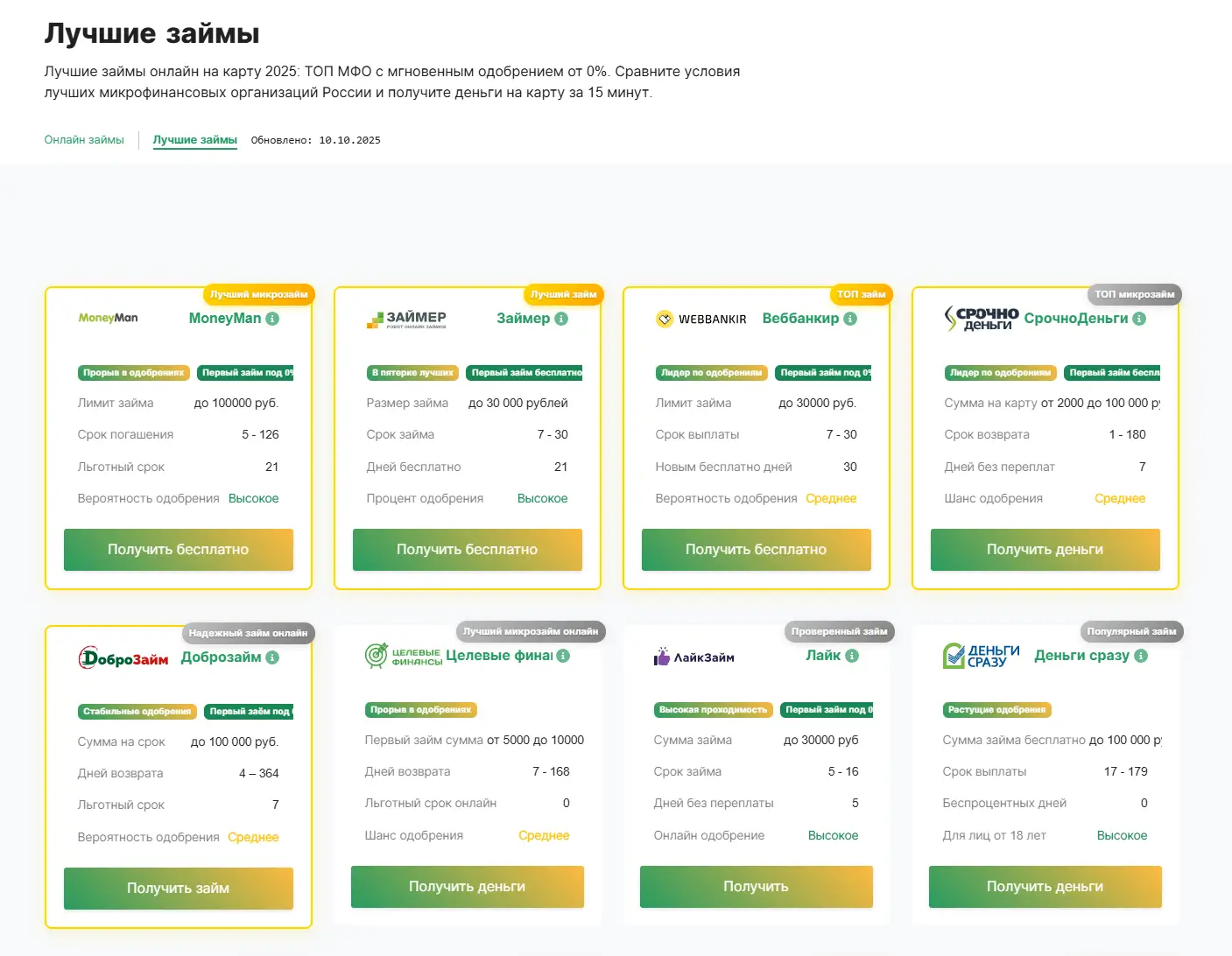

Российский рынок онлайн займов в октябре 2025 года переживает значительные законодательные и структурные изменения, направленные на защиту прав заемщиков и ограничение долговой спирали. Законодательные изменения октября 2025 Ключевые нормативные новшества включают снижение максимальной переплаты с 130% до 100% от основного долга для займов сроком до года. С 1 октября 2025 года при расчете среднемесячного платежа теперь учитываются все долговые обязательства клиента - кредиты в банках и МФО, алименты, судебные взыскания. МКК со 100% участием субъекта РФ получили право выдавать займы физическим лицам под залог жилого помещения, при этом в одном регионе может действовать только одна такая организация. Типы займов и их особенности Краткосрочные займы (PDL) Займы до зарплаты остаются популярным продуктом с минимальными суммами от 1 000 до 30 000 рублей на срок от 7 до 30 дней. Процентная ставка составляет до 0,8% в день при максимальной ПСК 292%. Долгосрочные займы Максимальные суммы достигают 1 000 000 рублей на срок до 2520 дней (около 7 лет). Для юридических лиц предельная сумма микрозайма увеличена до 15 млн рублей. Займы без процентов 124 предложения предоставляют ставку 0% для новых клиентов при первом обращении. Популярные программы включают бесплатные периоды от 7 до 21 дня. Требования к заемщикам Возрастные ограничения Минимальный возраст составляет 18 лет, хотя некоторые МФО устанавливают планку на уровне 21-25 лет. Максимальный возраст варьируется от 60 до 90 лет с возможными дополнительными требованиями к пожилым заемщикам. Документы и статус Обязательны гражданство РФ, постоянная или временная регистрация, паспорт. Возможна регистрация через Госуслуги. Требуется стабильный источник дохода, подтверждаемый справками или выписками из банка. Первый займ Предельный размер первого микрозайма ограничен 30 000 рублей для защиты новых заемщиков. Законодательные ограничения и требования Ограничения по переплате С июля 2025 года максимальная переплата снижена до 100% от основного долга. Запрещена новация договоров, позволявшая МФО обходить ограничения по переплате. Поэтапное введение ограничений С 1 января 2026 года - не более двух займов с ПСК свыше 200% на одного заемщика С 1 января 2027 года - правило "один заем в одни руки" с ПСК от 100% и период охлаждения в 3 дня Процентная ставка Максимальная процентная ставка остается на уровне 0,8% в день. ПСК может достигать 292% годовых. Самозапрет на займы С марта 2025 года действует механизм самозапрета через БКИ или Госуслуги, защищающий от несанкционированного оформления займов. Способы выплаты займов Основные методы получения Банковские карты (наиболее популярный способ) Система быстрых платежей (СБП) Виртуальные карты МФО с лимитом до 100 000 рублей Наличные через офисы партнеров Денежные переводы через системы "Золотая Корона" и "Юнистрим" Способы погашения Банковские переводы с личных карт Терминалы Элекснет для наличных платежей Личный кабинет МФО Автоматические списания Досрочное погашение без штрафов Дополнительные услуги МФО Открытые услуги Страхование жизни и здоровья (10-20% от суммы займа) Платное SMS-информирование Юридические консультации Телемедицина Финансовое планирование Ускоренное рассмотрение заявок Скрытые комиссии МФО могут маскировать дополнительные услуги под формулировками типа "снижение риска отказа" или "повышение вероятности одобрения". Автоматическое подключение услуг через предустановленные галочки остается распространенной практикой. Дополнительные платежи отражаются в строке 15 таблицы условий займа в составе ПСК. Защита от навязанных услуг Заемщики имеют право отказаться от дополнительных услуг и потребовать возврат денег, если услуги были навязаны без явного согласия. Важно внимательно изучать договор займа перед подписанием и проверять полную стоимость кредита. Рынок микрозаймов в октябре 2025 года характеризуется усилением регулирования и защиты прав потребителей, при этом сохраняя доступность краткосрочного финансирования для населения.

Алексей Финансов

•

👁️ 923