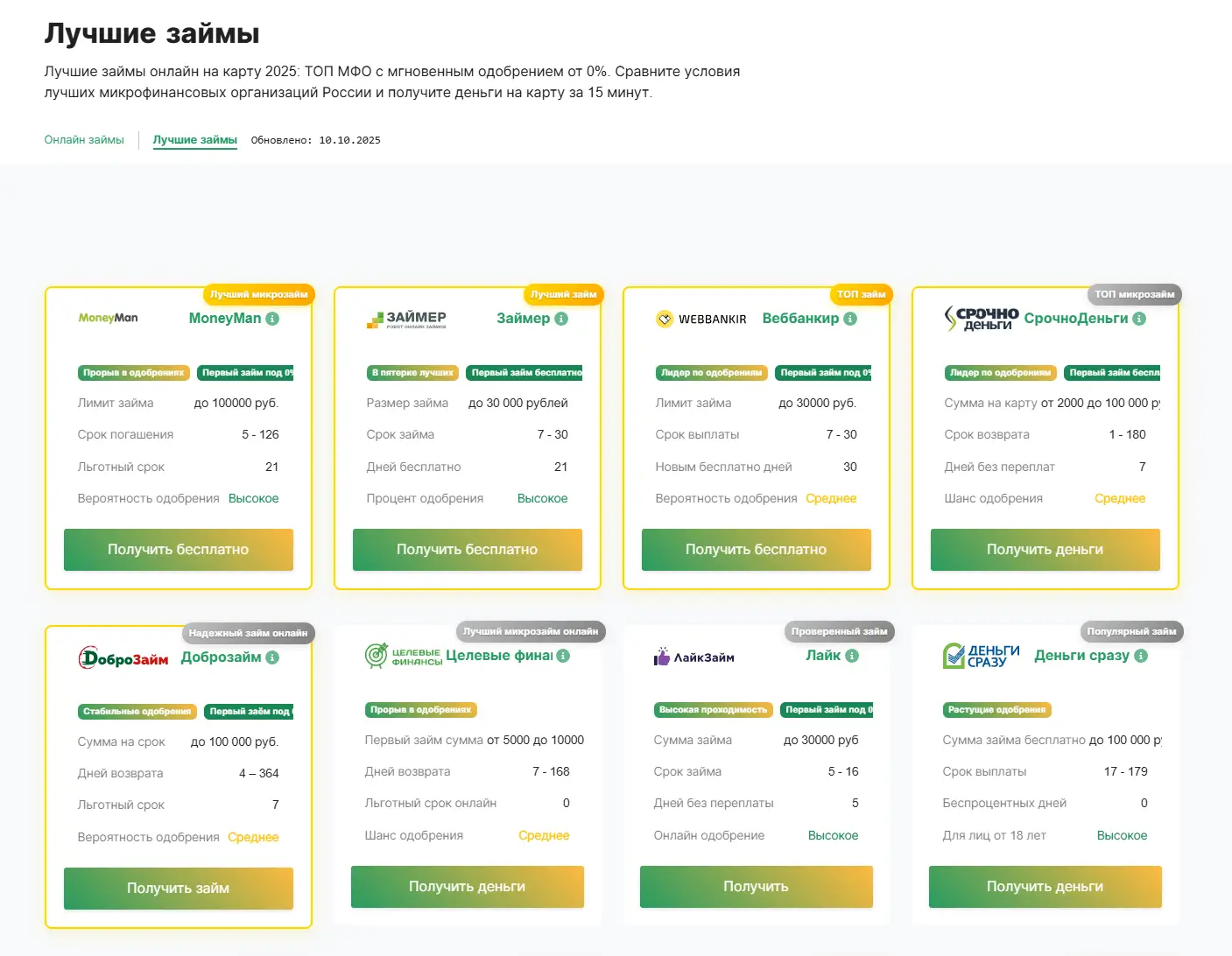

Показатель долговой нагрузки (ПДН) в микрозаймах

Что такое показатель долговой нагрузки в микрозаймах и как он работает в МФО?

Показатель долговой нагрузки в микрозаймах — это соотношение всех ежемесячных платежей заемщика к его доходу, которое не должно превышать 50%. С октября 2025 года все МФО обязаны проверять ПДН перед выдачей займа.

Работает это просто. Берут все ваши долги — кредиты в банках, займы в МФО, алименты, судебные взыскания. Складывают ежемесячные платежи. Делят на подтвержденный доход. Если получается больше 0,5 (или 50%) — займ не одобрят.

В МФО есть свои особенности. Во-первых, они чаще принимают справки с работы вместо 2-НДФЛ — процедура проще, чем в банках. Во-вторых, многие МФО используют альтернативные данные для оценки дохода: переводы на карту, данные из соцсетей, информацию от работодателей-партнеров. Банки так не делают — у них строже требования к документам.

Еще одна фишка микрофинансирования — первый займ до 30 000 рублей часто выдают без глубокой проверки ПДН. Особенно если это краткосрочный займ на 7-30 дней под 0% для новых клиентов. Но уже со второго займа проверка становится жесткой. И с января 2027 года вообще введут правило "один займ в одни руки" с периодом охлаждения 3 дня между займами — тогда ПДН станет еще важнее.

В чем особенности ПДН для микрофинансовых организаций по сравнению с банками?

В МФО ПДН работает мягче, чем в банках — там максимум 50%, а не 80%. Но есть нюансы, которые делают микрозаймы особенными.

Банки считают ПДН для долгосрочных кредитов — ипотека на 20 лет, автокредит на 5. Там логично смотреть на долговую нагрузку серьезно. А в МФО средний займ 8-12 тысяч рублей на 2-4 недели. Короче, совсем другие суммы и сроки.

Банки требуют справки 2-НДФЛ, выписки по счетам, трудовые договоры — полный пакет документов для подтверждения доходов. МФО часто ограничиваются паспортом и ИНН (с марта 2025 года ИНН стал обязательным). Многие принимают альтернативные данные — переводы на карту, справки в произвольной форме, даже данные из соцсетей и маркетплейсов.

Есть еще один момент — первый займ в МФО часто бесплатный (0% процентов) для новых клиентов до 30 дней. При таком займе ПДН вообще не критичен, потому что переплаты нет. А для постоянных клиентов с хорошей историей ставки снижаются до 0,3-0,5% в день вместо максимальных 0,8%. Банки такой гибкости не дают — там ставка зафиксирована в договоре надолго.

Как различается применение ПДН в МКК и кредитных потребительских кооперативах?

МКК и кредитные потребительские кооперативы применяют ПДН по-разному — у кооперативов требования мягче, а у МКК строже. Связано это с разными подходами к регулированию и целевой аудиторией.

МКК (микрокредитные компании) работают под жестким контролем Банка России. Они обязаны соблюдать лимит ПДН в 50% от дохода заемщика — это железное правило с октября 2025 года. Причем учитывают все долги: кредиты в банках, другие займы, алименты, судебные взыскания. Короче, полная картина финансового состояния. Для первого займа в МКК лимит 30 000 рублей, процентная ставка до 0,8% в день.

Кредитные потребительские кооперативы — это другая история. Они больше ориентированы на взаимопомощь между пайщиками, поэтому подходы к ПДН более гибкие. КПК могут учитывать не только формальные доходы, но и поручительство других членов кооператива, залоговое обеспечение. Если в МКК тебе откажут при ПДН 55%, то в КПК могут одобрить — особенно если ты давний пайщик с хорошей репутацией.

Есть еще важная разница в сроках займов. МКК специализируются на краткосрочных займах до 30 дней для новых клиентов, а КПК могут предоставить деньги на более длительный период — это снижает ежемесячную нагрузку и улучшает показатель ПДН. Плюс в кооперативах часто действуют льготные программы для постоянных членов — типа как семейный подряд, где учитывается не только твоя платежеспособность, но и общая надежность.

Какие виды микрозаймов учитываются при расчете показателя долговой нагрузки?

В расчет ПДН входят все виды микрозаймов — и краткосрочные до зарплаты, и долгосрочные на несколько лет. С октября 2025 года МФО обязаны учитывать вообще все долги заемщика.

Начнем с основных типов займов. Краткосрочные PDL (payday loans) — это классические займы до зарплаты от 1 000 до 30 000 рублей на 7-30 дней. Даже если вы взяли всего на неделю, эта сумма пойдет в расчет долговой нагрузки. Долгосрочные займы до 1 000 000 рублей на срок до 7 лет — тут все понятно, ежемесячные платежи напрямую влияют на ПДН.

Но есть нюанс с бесплатными займами. Первый займ под 0% на 7-21 дней формально тоже учитывается — ведь вы должны вернуть основную сумму. Хотя переплаты нет, сама задолженность существует. То же самое с повторными займами по льготным ставкам 0,3-0,5% в день для постоянных клиентов.

С октября 2025 года правила стали жестче. МФО теперь смотрят не только на свои займы, но и на кредиты в банках, алименты, судебные взыскания — вообще все обязательные платежи. Получается, что даже мелкий займ на 5 000 рублей может стать последней каплей, если у вас уже есть ипотека и автокредит. Максимальный ПДН остается 50% от дохода, но считается он теперь по всем долгам сразу.

Как правильно рассчитать ПДН для получения микрозайма в 2025 году?

ПДН рассчитывается просто: все ваши ежемесячные платежи по долгам делите на среднемесячный доход и умножаете на 100%. Получившийся процент не должен превышать 50% для получения микрозайма в 2025 году.

Формула выглядит так: ПДН = (Сумма всех ежемесячных платежей / Среднемесячный доход) × 100%. В числителе учитываются кредиты в банках, займы в МФО, алименты, судебные взыскания — вообще все долги, которые видят в БКИ. С октября 2025 года МФО обязаны проверять полную картину ваших обязательств, а не только свои займы.

Доходы считают по-разному. Справка 2-НДФЛ за последние 6 месяцев — самый надежный вариант. Но многие МФО принимают выписки с карты, где видны регулярные поступления — зарплата, пенсия, пособия. Некоторые даже смотрят на данные из Госуслуг или маркетплейсов, если там ведете бизнес. Главное — доказать стабильность поступлений.

Пример расчета: зарплата 50 000 рублей, есть кредит в банке с платежом 15 000 в месяц, хотите взять займ еще на 5 000 в месяц. ПДН = (15 000 + 5 000) / 50 000 × 100% = 40%. Проходите по лимиту, займ одобрят. А вот если доход всего 35 000, то те же 20 000 платежей дадут ПДН = 57% — отказ гарантирован.

Хитрость в том, что первый займ часто можно получить вообще без проверки ПДН — многие МФО дают до 15-30 тысяч новым клиентам под 0% на месяц. Это маркетинговая акция, требования минимальные. Зато на повторных займах ПДН проверяют жестко, особенно если сумма больше 50 000 рублей.

Какая формула расчета показателя долговой нагрузки используется в МФО?

МФО используют простую формула: ПДН = (Сумма всех ежемесячных платежей ÷ Среднемесячный доход) × 100%. Результат не должен превышать 50% для получения займа.

Расчет довольно прямолинейный. В числитель попадают все ваши обязательные платежи — кредиты в банках, займы в других МФО, алименты, судебные взыскания. С октября 2025 года МФО обязаны учитывать вообще все долги, а не только финансовые. Плюс добавляется новый платеж по займу, который вы хотите оформить.

В знаменателе — ваш подтвержденный среднемесячный доход за последние 6 месяцев. Тут МФО стали строже: требуют справки с работы, выписки по зарплатной карте или данные из налоговой. Неофициальные доходы типа "сдаю квартиру за наличку" большинство организаций не засчитывают, хотя некоторые могут пойти навстречу при предоставлении документов.

Автоматизация процесса работает через интеграцию с БКИ и налоговой — система сама подтягивает данные о ваших долгах и доходах. Но финальное решение все равно принимает андеррайтер, особенно в спорных случаях. Если ПДН получается 49% — скорее всего одобрят, если 51% — почти наверняка откажут.

Что включается в обязательные ежемесячные платежи при расчете ПДН?

В обязательные ежемесячные платежи входят все ваши долги — кредиты в банках, займы в других МФО, алименты, судебные взыскания и коммунальные платежи. С октября 2025 года МФО обязаны учитывать абсолютно все долговые обязательства заемщика.

Короче, теперь не спрячешь ни одну выплату. В расчет идут минимальные ежемесячные платежи по кредитным картам, автокредитам, ипотеке. Плюс все займы — даже те, что брали у других МФО на пару недель. Алименты тоже считаются, как и любые судебные взыскания типа штрафов или долгов по исполнительным листам.

Что интересно — коммуналка теперь тоже в списке обязательных трат. Если у вас есть задолженность по ЖКХ с официальными требованиями об оплате, МФО это учтет. А вот обычные расходы на еду, транспорт или развлечения не считаются — только те платежи, от которых юридически нельзя отказаться.

Есть нюанс с процентными ставками. Если у вас займ под 0,8% в день (максимальная ставка), то ежемесячный платеж получается приличный. Например, с займа в 15 000 рублей на месяц платеж составит около 3 600 рублей — это 24% от суммы только процентами. Поэтому МФО теперь более внимательно смотрят на общую картину ваших обязательств, чтобы не загнать в долговую яму.

Как учитывается среднемесячный доход заемщика при определении долговой нагрузки?

Среднемесячный доход — это основа всех расчетов ПДН, от которой зависит, одобрят займ или нет. МФО берут ваш официальный доход за последние 3-6 месяцев и высчитывают среднее арифметическое.

Тут есть нюансы. Если у вас зарплата стабильная — все просто, складывают и делят на количество месяцев. А вот если доходы скачут (фриланс, сезонная работа, премии), то МФО могут взять минимальную цифру за период или вообще исключить месяцы с аномально высокими поступлениями. Они же не дураки — понимают, что разовая премия в 100 тысяч не означает, что вы каждый месяц столько получаете.

С октября 2025 года требования ужесточились. МФО обязаны проверять все источники дохода через банковские выписки, справки 2-НДФЛ, данные ПФР. Просто сказать "получаю 50 тысяч" уже не прокатит — нужны документы. Причем некоторые МФО теперь требуют справки не старше 30 дней, особенно для займов свыше 50 тысяч рублей.

Интересный момент — неофициальные доходы. Формально их учитывать нельзя, но на практике некоторые МФО идут навстречу и засчитывают регулярные поступления на карту как подтверждение дохода. Правда, с большой осторожностью и обычно со сниженным коэффициентом — если переводят вам 30 тысяч, в расчет могут взять только 20. При ПДН не более 50% каждая копейка дохода на счету.

Как МФО автоматизируют процесс расчета и оценки показателя долговой нагрузки?

МФО используют автоматизированные системы скоринга, которые за несколько минут рассчитывают ПДН на основе данных из БКИ, банковских выписок и документов о доходах. Никто уже не считает вручную — всё делают алгоритмы.

Современные МФО интегрированы с бюро кредитных историй и могут получать данные обо всех долгах заемщика в режиме реального времени. Система автоматически загружает информацию о кредитах в банках, займах в других МФО, алиментах и судебных взысканиях — это требование регулятора с октября 2025 года. Дальше алгоритм суммирует все ежемесячные платежи и сопоставляет их с заявленным доходом.

Интересно, что многие МФО используют API интеграции с банками для автоматической проверки доходов. Заемщик просто дает согласие на доступ к выписке — и система сама анализирует поступления за последние 3-6 месяцев, вычисляет среднемесячный доход. Никаких справок с работы не нужно. Правда, работает это пока не со всеми банками, но с крупными — Сбер, ВТБ, Альфа — уже да.

Некоторые продвинутые МФО даже внедряют машинное обучение для оценки платежеспособности. Алгоритмы анализируют не только формальный ПДН, но и паттерны трат, регулярность поступлений, сезонность доходов. Если у человека ПДН формально 45%, но доходы стабильные и растут — система может одобрить займ. А если 30%, но зарплата скачет каждый месяц — откажет.

Какие законы регулируют ПДН в микрофинансовых организациях?

ПДН в микрофинансовых организациях регулируется двумя основными законами — ФЗ №151 «О микрофинансовой деятельности» и ФЗ №353 «О потребительском кредите». Плюс куча нормативов от Банка России, которые постоянно обновляются.

Федеральный закон №151 — это основа всей микрофинансовой деятельности в России. Он определяет, кто может выдавать займы, на каких условиях, и как должен рассчитываться ПДН. Закон четко говорит: долговая нагрузка не должна превышать 50% от подтвержденного дохода заемщика. Никаких исключений.

ФЗ №353 регулирует потребительское кредитование в целом — и банки, и МФО под него попадают. Здесь прописаны требования к раскрытию информации о полной стоимости займа, правила расчета ПСК (которая сейчас ограничена 292% годовых), и обязанность проверять платежеспособность заемщика. С октября 2025 года МФО обязаны учитывать вообще все долги — кредиты в банках, другие займы, алименты, судебные взыскания.

Банк России выпускает указания и положения, которые детализируют эти законы. Например, с марта 2025 года заработал механизм самозапрета через БКИ — если человек внес себя в черный список, МФО не имеет права выдавать ему займ. А с января 2026 года вводится правило «не более двух займов с ПСК свыше 200%», а в 2027-м — вообще «один займ в одни руки» с периодом охлаждения 3 дня. Регулятор явно закручивает гайки, и это правильно — слишком много людей попадали в долговые ямы.

Какой максимальный показатель долговой нагрузки допустим для получения микрозайма?

Максимальный ПДН для получения микрозайма — не более 50% от ежемесячного дохода. Это жесткое ограничение действует с октября 2025 года для всех МФО.

Но тут есть нюансы, которые стоит знать. Для первого займа многие МФО делают исключения — особенно если сумма небольшая, до 15-30 тысяч рублей. Типа, дают шанс новичку. А вот для повторных займов уже смотрят строго — и на ПДН, и на всю историю погашений.

С октября 2025 года МФО обязаны учитывать ВСЕ ваши долги при расчете нагрузки. Банковские кредиты, другие займы, алименты, судебные взыскания — всё идет в зачет. Раньше многие этого не делали, а теперь — железное правило. Поэтому если у вас уже есть кредитка с долгом 20 тысяч и зарплата 50 тысяч, то ПДН уже 40%. И новый займ на 10 тысяч может не пройти.

Честно говоря, 50% — это довольно много для микрозаймов. Ведь ставки там высокие, 0,8% в день. Лучше держаться в районе 30-35% от дохода, чтобы не загнать себя в долговую яму. Особенно если планируете брать займы регулярно — с 2027 года вообще введут правило "один займ в одни руки" с трехдневным перерывом между заявками.

Как Банк России контролирует соблюдение требований по ПДН в МФО?

Банк России контролирует МФО через проверки, штрафы и лишение лицензий. Регулятор может в любой момент нагрянуть с инспекцией и проверить, как компания соблюдает требования по долговой нагрузке.

Проверяют всё — от алгоритмов расчета ПДН до документооборота. Смотрят, правильно ли МФО считает доходы заемщика, учитывает ли все его обязательства, не выдает ли займы тем, у кого долговая нагрузка превышает 50%. С октября 2025 года требования ужесточились — теперь МФО обязаны учитывать вообще все долги клиента: кредиты в банках, алименты, судебные взыскания.

За нарушения прилетают серьезные штрафы. Для МФО это может быть от 100 тысяч до нескольких миллионов рублей — зависит от масштаба нарушений. Если компания систематически игнорирует требования по ПДН или вообще не проверяет долговую нагрузку клиентов, ЦБ может отозвать лицензию. А без лицензии — всё, бизнес закрыт.

Особое внимание — к автоматизированным системам оценки. Банк России проверяет программные алгоритмы, которые рассчитывают ПДН автоматически. Если система работает неправильно или МФО сознательно занижает показатели долговой нагрузки, чтобы выдать больше займов — это прямой путь к санкциям. С 2026 года вводятся еще более жесткие ограничения: не более двух займов с ПСК свыше 200%, а с 2027 года — правило "один заем в одни руки" с обязательным периодом охлаждения в 3 дня.

Отличаются ли требования к ПДН для займов до зарплаты и экспресс-займов?

Требования к ПДН одинаковые для всех типов микрозаймов — не больше 50% от дохода. И для займа до зарплаты, и для экспресс-займа действует единый норматив Банка России.

Но на практике всё чуть сложнее. Займы до зарплаты обычно оформляют на небольшие суммы — 3-5 тысяч рублей на неделю-две. Ежемесячный платёж получается копеечный, даже при высокой процентной ставке. МФО может одобрить такой займ даже тем, кто близок к лимиту 50%.

С экспресс-займами история другая. Здесь суммы побольше — до 30 тысяч для новых клиентов, сроки до месяца. Переплата может достигать 100% от основной суммы, то есть ежемесячные платежи существенные. МФО внимательнее смотрит на ПДН и чаще отказывает тем, у кого долговая нагрузка приближается к максимуму.

Есть ещё один нюанс — первые займы. Многие МФО дают новичкам займы под 0% на 7-30 дней. В этом случае ПДН вообще не играет роли, потому что переплаты нет. Но как только берёшь повторный займ — уже по полной программе проверяют доходы и считают долговую нагрузку по всем правилам.

Какие документы нужны для подтверждения доходов при расчете ПДН в МФО?

В МФО обычно достаточно паспорта и справки о доходах — намного проще, чем в банках. Многие микрофинансовые организации принимают даже справки в свободной форме от работодателя.

Стандартный пакет документов выглядит так. Паспорт РФ — обязательно, плюс с марта 2025 года нужен ИНН. Справка 2-НДФЛ или справка с работы о размере зарплаты. Если работаете неофициально — справка в произвольной форме с печатью организации, где указана ваша должность и доход.

Для ИП и самозанятых ситуация чуть сложнее. Декларация о доходах, справка из налоговой, выписки с расчетного счета за последние 3-6 месяцев. Самозанятые могут предоставить справку из приложения "Мой налог" — там видны все поступления и уплаченные налоги.

Многие МФО сейчас используют альтернативные способы проверки доходов. Выписки с банковских карт, данные из Пенсионного фонда через Госуслуги, информация от работодателей через электронные системы. Некоторые организации даже анализируют ваши траты — если регулярно покупаете продукты в одном магазине или заправляетесь на одной АЗС, это может говорить о стабильном доходе.

Честно говоря, требования в МФО гораздо лояльнее банковских. Но не стоит завышать доходы — с октября 2025 года микрофинансовые организации проверяют все ваши долги через единую систему, включая кредиты, алименты и судебные взыскания. Обман быстро вскроется.

Как происходит верификация доходов заемщика в микрофинансовых организациях?

МФО проверяют доходы заемщика гораздо проще и быстрее банков — часто хватает справки с работы или даже устного подтверждения. Но с октября 2025 года требования стали жестче.

Основной способ — справка о доходах с места работы. Не обязательно по форме 2-НДФЛ, подойдет справка в свободной форме на фирменном бланке с печатью. МФО принимают справки за последние 3-6 месяцев, иногда хватает и одного месяца. Для ИП нужна справка о доходах или выписка из налоговой.

Многие МФО используют альтернативные данные для верификации. Смотрят на выписки по банковским картам — там видны зарплатные поступления. Анализируют данные из соцсетей, мобильных операторов, даже геолокацию. Некоторые просят скриншоты из мобильного банка или личного кабинета работодателя.

С марта 2025 года все МФО обязаны проверять ИНН заемщика на предмет самозапрета. А с июля — сверять данные заемщика с получателем денег. Это усложнило процедуру, но сделало ее честнее. Для займов свыше 50 000 рублей требования к документам стали строже — нужны официальные справки, а не просто устные заявления о доходах.

Честно говоря, лучше не завышать доходы в заявке. МФО научились быстро это вычислять, а последствия неприятные — от отказа до проблем с регулятором.

Можно ли использовать альтернативные данные вместо справок о доходах?

Да, многие МФО активно используют альтернативные данные для оценки платёжеспособности — особенно когда классических справок о доходах нет или они выглядят сомнительно. Это удобно для самозанятых, фрилансеров и тех, кто получает зарплату в конвертах.

Вместо справки 2-НДФЛ микрофинансовые организации могут запросить выписки по банковским картам за последние 3-6 месяцев. Там видны регулярные поступления — зарплата, пенсия, переводы от клиентов. Некоторые МФО анализируют данные через открытое API банков (с вашего согласия, конечно). Ещё вариант — справка из Пенсионного фонда о размере пенсии или выписка из налоговой для самозанятых.

Продвинутые организации используют скоринговые модели на основе цифрового следа. Анализируют активность в соцсетях, историю платежей за мобильную связь и интернет, даже геолокационные данные — работаете ли вы регулярно в одном месте. Правда, такие методы пока применяют в основном крупные МФО с хорошими IT-системами.

Но есть нюанс — альтернативные данные МФО принимают не всегда. Для займов свыше 50 000 рублей с июля 2025 года требования к подтверждению доходов ужесточились. А вот для первого займа до 30 000 рублей многие организации вообще не требуют справок — достаточно заполнить анкету и пройти проверку через Госуслуги. Главное — честно указывать реальные доходы, потому что завышение легко вычисляется и ведёт к отказу.

Как кредитная история влияет на расчет показателя долговой нагрузки?

Кредитная история напрямую не входит в формулу расчета ПДН — там только доходы и обязательные платежи. Но на практике она влияет на то, как МФО будет оценивать вашу заявку и какие условия предложит.

Хорошая кредитная история работает как бонус. Если у вас ПДН близко к предельным 50%, но при этом идеальная история погашений — МФО может закрыть глаза на формальные цифры. Особенно это касается постоянных клиентов, которые всегда платили вовремя. Таким заемщикам предлагают льготные ставки 0,3-0,5% в день вместо максимальных 0,8%.

А вот плохая история усложняет жизнь. Даже при ПДН в 30-40% МФО может отказать, если видит просрочки или реструктуризации. Логика простая — раз раньше не справлялись с долгами, то и сейчас рискованно давать деньги. Некоторые организации вообще автоматически отклоняют заявки при наличии активных просрочек, не глядя на показатель долговой нагрузки.

С октября 2025 года МФО обязаны учитывать вообще все долги — включая алименты и судебные взыскания из БКИ. Это значит, что кредитная история стала еще важнее для точного расчета ПДН. Скрыть долги теперь практически невозможно, а попытки обмана легко вычисляются через автоматизированные системы проверки.

Какие требования предъявляются к справкам о доходах для расчета ПДН?

Справки о доходах для расчета ПДН должны быть официальными и содержать точную информацию о ежемесячных поступлениях. МФО принимают справки по форме 2-НДФЛ, справки с места работы на фирменном бланке с печатью, выписки по зарплатным картам за последние 3-6 месяцев.

Основные требования — это свежесть документов (не старше 30 дней для справок с работы) и полнота информации. В справке должны быть указаны среднемесячный доход за последние полгода, данные работодателя, подпись руководителя и печать организации. Выписки по картам принимаются только с официальными банковскими печатями или в электронном виде через банковское приложение.

Для ИП и самозанятых ситуация сложнее — нужны справки из налоговой о доходах, декларации, справки из банка о движении средств по расчетным счетам. Многие МФО требуют подтверждение доходов за последние 6 месяцев, чтобы исключить сезонные колебания. Пенсионеры предоставляют справки из ПФР или выписки с пенсионных карт.

С 2025 года МФО стали жестче проверять достоверность справок — используют автоматические системы сверки с налоговой и ПФР, звонят работодателям для подтверждения. Попытка завысить доходы в справке может привести к отказу и попаданию в черный список не только конкретной МФО, но и партнерских организаций.

Чем отличаются требования к ПДН в МФО от банковских кредитов?

В МФО требования к ПДН намного мягче, чем в банках. Микрофинансовые организации допускают долговую нагрузку до 50% от дохода, в то время как банки часто ограничиваются 30-40%.

Банки считают ПДН очень скрупулезно — проверяют справки 2-НДФЛ, выписки по зарплатным картам, учитывают все кредиты и даже алименты. В МФО всё проще. Многие принимают справки в свободной форме, а некоторые вообще обходятся без документов о доходах для небольших сумм до 30 тысяч рублей.

Есть и другие различия. Банки при расчете ПДН смотрят на долгосрочную перспективу — учитывают весь срок кредита, иногда до 30 лет. МФО работают с короткими займами на 7-30 дней, поэтому их больше интересует текущая платежеспособность. Они могут одобрить займ даже при формально высоком ПДН, если видят стабильные поступления на карту за последние месяцы.

Интересный момент — первые займы. В 2025 году 124 МФО предлагают первый займ под 0% процентов на 7-21 дней. Для таких займов требования к ПДН минимальные — главное подтвердить любой доход и не иметь просрочек. А вот повторные займы уже проверяют строже, особенно если сумма превышает 50 тысяч рублей.

В чем разница расчета ПДН между МКК, КПК и классическими МФО?

На самом деле, принципиальной разницы в формуле расчета ПДН между МКК, КПК и классическими МФО нет — все используют стандартную формулу: ежемесячные платежи делим на среднемесячный доход и умножаем на 100%. Но дьявол кроется в деталях применения.

МКК (микрокредитные компании) работают по самым жестким стандартам. Они обязательно проверяют доходы через БКИ, требуют справки 2-НДФЛ или выписки по счетам. Максимальный ПДН — 50%, никаких исключений. При этом учитывают абсолютно все долги: кредиты, займы, алименты, судебные взыскания. С октября 2025 года это требование стало обязательным для всех.

КПК (кредитные потребительские кооперативы) формально применяют ту же формулу, но на практике более лояльны к своим пайщикам. Могут учесть дополнительные доходы семьи, неофициальные заработки, сезонные поступления. Часто ограничиваются устным подтверждением доходов или справкой с работы в свободной форме. Правда, суммы займов обычно меньше — до 100-300 тысяч рублей.

Классические МФО занимают промежуточную позицию. Для микрозаймов до 30 000 рублей на короткий срок могут вообще не считать ПДН — работают по упрощенной схеме, оценивая только текущую платежеспособность. А вот для долгосрочных займов свыше 50 000 рублей требования такие же строгие, как у МКК. Интересная особенность: многие МФО предлагают первый займ под 0% без проверки ПДН — это маркетинговая акция для привлечения новых клиентов.

Короче говоря, если нужен небольшой займ на короткий срок — идите в МФО. Для крупных сумм лучше подготовить все справки заранее, потому что требования везде одинаковые. А КПК стоит рассматривать, если вы готовы стать пайщиком и у вас сложная ситуация с официальным подтверждением доходов.

Какие МФО предъявляют самые лояльные требования к долговой нагрузке?

Самые лояльные требования к ПДН предъявляют МФО, специализирующиеся на первых займах и работающие с клиентами без кредитной истории. Обычно это организации, которые делают ставку на объем выдач, а не на размер процентной маржи.

Лидируют здесь МФО с акцией "первый займ 0%" — они готовы выдать до 15-20 тысяч рублей даже при ПДН близком к предельным 50%. Логика простая: если человек не платит, максимальная переплата все равно ограничена 100% от суммы. А если платит — получают постоянного клиента. Многие из таких компаний используют сервисы типа Моменто займ, где по одному клику попадаешь на "высокодобряемый займ".

Отдельная категория — МФО, работающие через альтернативные данные. Они могут согласиться на ПДН выше нормативного, если видят стабильные поступления на карту или активность в маркетплейсах. С марта 2025 года верификация через Госуслуги стала обязательной, но некоторые МФО все еще принимают справки о доходах "на слово" для небольших сумм.

Кредитные потребительские кооперативы (КПК) формально тоже должны соблюдать лимит ПДН в 50%, но на практике у них больше возможностей для индивидуального подхода. Особенно если заемщик готов предоставить поручителя или залог. Правда, найти действительно работающий КПК — отдельная задача, многие существуют только на бумаге.

Где выгоднее брать займ при высоком ПДН - в МФО или банке?

При высоком ПДН МФО чаще дают деньги, чем банки — это факт. Но выгодность зависит не только от одобрения, а от конкретных условий и вашей ситуации.

Банки жестко следуют правилу 50% долговой нагрузки. Превысили — отказ автоматом, даже если ПДН 51%. МФО работают гибче — могут одобрить займ при ПДН до 60-70%, особенно если это первое обращение или небольшая сумма. Короче, шансы получить деньги в МФО выше.

Но тут начинается самое интересное с переплатой. В банке кредит наличными обойдется в 15-25% годовых, даже при не идеальной кредитной истории. В МФО — до 292% годовых, то есть 0,8% в день. Если взять 30 000 рублей на месяц, переплата составит около 7 200 рублей против 500-600 рублей по банковскому кредиту. Разница в 12 раз — чувствуете?

Есть один лайфхак для новых клиентов МФО — первый займ под 0% на 7-30 дней. Если уверены, что вернете в срок, это реально выгоднее банка. Но повторные займы уже идут по стандартным ставкам 0,3-0,8% в день. А вот если не уложитесь в бесплатный период — попадете на полную ставку, и экономия превратится в переплату.

Итог простой: при высоком ПДН сначала попробуйте банки поменьше или региональные — они иногда лояльнее крупных. Не прошло — идите в МФО за первым бесплатным займом, но только если точно знаете, когда вернете деньги. Долгосрочное финансирование в МФО при высоком ПДН — это путь в долговую яму.

Как сравнить методы верификации доходов в разных МФО?

Сравнить методы верификации доходов в МФО проще всего через анализ требуемых документов и способов их проверки. Одни организации довольствуются справкой 2-НДФЛ, другие принимают выписки по картам или даже справки в свободной форме.

Начнем с документов. Банковские МФО типа "Веббанкир" или "Займер" требуют классический пакет — справку о доходах за последние 3-6 месяцев, трудовую книжку, иногда трудовой договор. Мелкие МФО часто ограничиваются справкой с работы в произвольной форме или даже устным подтверждением дохода по телефону. Честно говоря, тут как повезет с компанией.

Способы проверки различаются кардинально. Серьезные МФО звонят работодателю — проверяют, действительно ли человек там работает и получает заявленную зарплату. Другие ограничиваются автоматической проверкой через базы данных или требуют выписку из банка за последние месяцы. Самые лояльные вообще принимают справки без дополнительных проверок, особенно для небольших сумм до 15-20 тысяч рублей.

| Тип МФО | Документы | Способ проверки | Срок верификации |

|---|---|---|---|

| Крупные МФО | Справка 2-НДФЛ, трудовая | Звонок работодателю | 1-3 дня |

| Средние МФО | Справка с работы, выписка банка | Автоматическая через БКИ | До 24 часов |

| Экспресс-МФО | Справка в свободной форме | Без проверки или формальная | 15-30 минут |

Альтернативные методы — это отдельная история. Некоторые МФО принимают данные от маркетплейсов (если работаете курьером или водителем), справки о пенсии, пособиях, даже доходы от аренды жилья. С 2025 года многие организации начали использовать верификацию через Госуслуги — там автоматически подтягиваются данные о налоговых декларациях и официальных доходах.

Главный совет — изучайте требования на сайте МФО перед подачей заявки. Если нужен займ срочно, выбирайте компании с упрощенной верификацией, но готовьтесь к более высоким ставкам. Для крупных сумм лучше потратить время на сбор полного пакета документов в серьезной организации.

Что делать если отказали в микрозайме из-за высокого ПДН?

Если отказали в микрозайме из-за высокого ПДН, не спешите подавать заявки во все МФО подряд. Сначала разберитесь с причинами отказа и поработайте над снижением долговой нагрузки.

Самый простой способ — досрочно погасить часть текущих долгов. Даже если закроете один мелкий кредит или займ, это сразу снизит ваши ежемесячные обязательства. С октября 2025 года МФО учитывают вообще все долги — не только кредиты, но и алименты, судебные взыскания. Так что проверьте, нет ли у вас забытых обязательств.

Попробуйте обратиться в МФО, которые дают первый займ под 0% — их сейчас больше 120 организаций. Для таких займов требования к ПДН часто мягче, потому что сумма ограничена 15-30 тысячами рублей. Правда, если вы уже не новичок в микрозаймах, этот вариант не сработает.

Можно попробовать увеличить подтверждаемый доход. Многие забывают указать подработки, фриланс, доходы от сдачи жилья. МФО принимают справки с дополнительных мест работы, выписки по картам, где видны регулярные поступления. Только не завышайте доходы специально — это легко проверяется через банковские данные, и последствия будут хуже простого отказа.

Если ПДН критично высокий, рассмотрите альтернативы. Займ у друзей или родственников. Продажа ненужных вещей. Подработка на несколько дней. Честно говоря, если долговая нагрузка превышает 50%, новый займ только усугубит ситуацию — лучше сосредоточиться на погашении текущих долгов.

Как законно снизить показатель долговой нагрузки для получения займа?

Снизить ПДН можно двумя способами — увеличить доходы или уменьшить обязательные платежи. Звучит просто, но на практике есть нюансы, которые стоит знать.

Самый очевидный путь — погасить часть действующих кредитов досрочно. Даже если закроете один небольшой займ, ваш ежемесячный платеж уменьшится, а значит и ПДН станет ниже. МФО пересчитают показатель на момент подачи заявки — они же проверяют актуальные данные через БКИ. Кстати, с 2025 года учитываются вообще все долги, включая алименты и судебные взыскания, так что тут особо не схитришь.

Второй вариант — официально увеличить доходы. Можно оформить подработку, перейти на более высокую зарплату или добавить в расчет дополнительные источники дохода — пенсии, пособия, доходы от сдачи квартиры. Главное, чтобы все было документально подтверждено. Некоторые МФО принимают справки о доходах от ИП или выписки с банковских счетов — это расширяет возможности для тех, кто работает неофициально или имеет нестабильный доход.

Есть и третий путь — реструктуризация существующих долгов. Если удастся договориться с кредиторами об увеличении срока займа, ежемесячный платеж уменьшится. Правда, переплата вырастет, но для получения нового займа это может быть выходом. Некоторые заемщики используют рефинансирование — берут один большой кредит под меньший процент вместо нескольких мелких дорогих займов.

И помните про первые бесплатные займы — в 2025 году многие МФО дают новым клиентам до 30 000 рублей под 0% на месяц. Это может стать временным решением, пока разбираетесь с основными долгами. Только не забывайте вовремя погашать, иначе потом будет еще сложнее.

Какие альтернативы микрозаймам существуют при превышении допустимого ПДН?

Если ПДН превышает допустимые 50%, можно попробовать кредитную карту с льготным периодом, рассрочку в магазинах или занять у знакомых. Еще вариант — подождать и поработать над снижением долговой нагрузки.

Кредитки — самая популярная альтернатива. Банки проверяют ПДН не так строго, как МФО, особенно если у вас зарплатная карта в этом же банке. Льготный период до 55 дней позволяет пользоваться деньгами бесплатно — главное вовремя погасить. Правда, если не успеете, проценты будут как за весь период пользования.

Рассрочка в магазинах вообще не учитывает ПДН. Покупаете технику, мебель или что угодно — платите частями без процентов. Многие ретейлеры сейчас предлагают рассрочку на 6-24 месяца через партнерские банки. Оформляется прямо на кассе, одобряют быстро.

Для оплаты зарубежных сервисов есть виртуальные USD-карты — например, "Плати по миру" дает 10$ бонусом за регистрацию. Удобно для Netflix, ChatGPT или Booking, пополняется через СБП без комиссий. Займы родственников или друзей — тоже выход, только лучше все оформить распиской, чтобы потом не портить отношения. В крайнем случае можно продать что-то ненужное или взять подработку — времени уйдет больше, зато без долгов и процентов.

Как множественные займы влияют на расчет долговой нагрузки?

Множественные займы резко увеличивают показатель долговой нагрузки — с октября 2025 года МФО обязаны учитывать все ваши долги, включая кредиты в банках, алименты и даже судебные взыскания. Каждый новый займ добавляет ежемесячный платеж в формулу ПДН.

Допустим, у вас есть кредит в банке на 15 000 рублей в месяц и два микрозайма по 5 000 каждый. При доходе 50 000 рублей ваш ПДН составит уже 50% — максимум для получения нового займа. А если добавится еще один долг, вас просто не одобрят.

Особенно опасны краткосрочные займы со ставкой 0,8% в день — переплата может достигать 100% от суммы. Взяли 10 000 на месяц, отдаете 12 400. Кажется немного, но таких займов несколько... И вот уже половина зарплаты уходит на долги. С января 2026 года введут ограничение — не более двух займов с ПСК свыше 200% одновременно. А с 2027 года вообще планируют правило "один займ в одни руки" с периодом охлаждения 3 дня между займами.

Если у вас уже есть действующие займы, лучше их закрыть перед подачей новой заявки. Или рассмотреть рефинансирование — объединить несколько долгов в один с меньшим ежемесячным платежом. Многие МФО предлагают льготные ставки 0,3-0,5% в день для постоянных клиентов с хорошей историей погашения — это поможет снизить общую нагрузку.

Можно ли получить микрозайм с поручителем или дополнительным обеспечением при высоком ПДН?

Да, поручитель или обеспечение могут помочь получить микрозайм даже при высоком ПДН — но далеко не во всех МФО. Большинство микрофинансовых организаций работают только с необеспеченными займами и редко принимают поручителей.

Честно говоря, классические МФО типа "Займер" или "Быстроденьги" вообще не заморачиваются с поручителями. Им проще отказать, чем возиться с дополнительными документами. Но есть исключения — крупные МКК иногда рассматривают займы с обеспечением, особенно если сумма больше 100 тысяч рублей.

Поручитель должен соответствовать тем же требованиям, что и основной заемщик: российское гражданство, возраст 18-75 лет, подтверждение дохода. И самое главное — его собственный ПДН не должен превышать 50%. То есть если у вас долговая нагрузка зашкаливает, а у поручителя тоже кредиты по уши, толку не будет. МФО просто сложит ваши риски и откажет обоим.

В качестве обеспечения могут принять автомобиль, недвижимость или депозит в банке. Но тут есть нюанс — большинство МФО не хотят связываться с оценкой и оформлением залога ради займа на 30-50 тысяч рублей. Слишком много бюрократии для их бизнес-модели. Такие варианты больше подходят для долгосрочных займов в МКК на суммы от 300 тысяч рублей и выше.

Если ПДН критически высокий, лучше сначала попробовать реструктуризировать существующие долги или воспользоваться первым бесплатным займом для новых клиентов — там требования обычно мягче.

Как реструктуризация долгов поможет снизить показатель долговой нагрузки?

Реструктуризация — это пересмотр условий ваших долгов с целью уменьшить ежемесячные платежи. А поскольку ПДН считается именно от размера ежемесячных платежей, то снижение этих платежей автоматически улучшает вашу долговую нагрузку.

Работает это просто. Допустим, у вас есть несколько займов с общими платежами 25 000 рублей в месяц при доходе 50 000. ПДН получается 50% — это максимум, который сейчас разрешен. Но если через реструктуризацию удастся снизить платежи до 20 000, то ПДН станет уже 40%. И появится возможность взять дополнительный займ, если понадобится.

Что конкретно можно сделать? Первый вариант — увеличить срок займа. Растянете платежи на больший период, ежемесячная сумма уменьшится. Да, переплата вырастет, но зато ПДН снизится. Второй способ — договориться о временном снижении процентной ставки, особенно если вы добросовестный заемщик с хорошей историей. Многие МФО сейчас предлагают льготные ставки 0,3-0,5% в день постоянным клиентам вместо максимальных 0,8%.

Еще один вариант — рефинансирование. Это когда вы берете новый займ под меньший процент и закрываете старые дорогие долги. Особенно актуально, если у вас накопились займы под высокие проценты. Можете даже попробовать воспользоваться первым бесплатным займом в новой МФО — многие дают до 30 дней под 0% для новых клиентов.

Главное — не затягивайте с реструктуризацией. Чем раньше обратитесь к кредитору, тем больше вариантов у вас будет. И помните: цель не просто снизить ПДН, а реально улучшить свое финансовое положение.

Какие последствия сокрытия доходов при подаче заявки на микрозайм?

Сокрытие доходов при подаче заявки на микрозайм грозит отказом в займе, занесением в черный список МФО и проблемами с получением кредитов в будущем. А если займ уже одобрили — могут потребовать досрочного погашения.

Честно говоря, многие думают, что МФО не проверяют доходы так тщательно, как банки. Мол, можно приписать пару десятков тысяч к зарплате — и никто не заметит. Но с октября 2025 года МФО обязаны учитывать все долги заемщика при расчете ПДН — кредиты в банках, займы, алименты, судебные взыскания. Система стала жестче.

МФО проверяют доходы через несколько источников сразу. Запрашивают данные в налоговой, сверяют с БКИ, анализируют банковские выписки. Если заявили доход 50 тысяч, а по справке 2-НДФЛ проходит 25 — вопросы будут серьезные. Плюс с марта 2025 года введен механизм самозапрета через БКИ и Госуслуги — вся информация о заемщике становится более прозрачной.

Последствия обмана могут растянуться на годы. МФО передают информацию в бюро кредитных историй, где остается отметка о недостоверных данных. В результате — отказы в займах и кредитах даже при реальном улучшении финансового положения. Лучше честно указывать доходы и искать МФО с лояльными требованиями к ПДН, чем рисковать репутацией ради одного займа.

Как МФО выявляют завышение доходов заемщиками при расчете ПДН?

МФО проверяют доходы заемщиков через автоматические системы верификации и сверку с внешними базами данных. Завысить доходы сейчас намного сложнее, чем раньше.

Первый барьер — это автоматическая проверка через БКИ и налоговую. МФО получают данные о реальных доходах напрямую из ФНС (если заемщик дает согласие) или сверяют заявленную сумму с информацией из бюро кредитных историй. Там видно, какие займы человек брал раньше и на какую зарплату рассчитывал. Если сейчас заявляет 80 тысяч, а полгода назад указывал 30 — вопросы появятся сразу.

Банковская выписка — второй способ проверки. МФО требуют выписку за 3-6 месяцев и анализируют поступления. Алгоритмы легко вычисляют попытки "накрутить" баланс — когда деньги приходят и сразу уходят, или когда крупная сумма поступила разово перед подачей заявки. Честно говоря, обмануть эти системы практически нереально.

Дополнительные способы контроля включают звонки на работу (проверяют, действительно ли человек там трудится), анализ цифрового следа через соцсети и мессенджеры, сопоставление заявленной профессии с рыночными зарплатами в регионе. С 2025 года МФО также проверяют соответствие данных заемщика и получателя средств — если деньги идут не туда, это тоже красный флаг. За завышение доходов можно получить отказ во всех МФО сразу, плюс это негативно влияет на кредитную историю.

Можно ли учитывать неофициальные доходы при расчете показателя долговой нагрузки?

Нет, неофициальные доходы при расчете ПДН учитывать нельзя — МФО принимают только документально подтвержденные источники дохода. Это прямое требование регулятора.

Понятно, что у многих есть подработки, которые не проходят через официальные каналы. Кто-то репетиторством занимается, кто-то на маркетплейсах торгует, кто-то еще что-то делает. Но для МФО это не доходы — это воздух. Никаких справок, никаких документов — значит, этих денег как бы не существует.

С октября 2025 года требования стали еще жестче. МФО обязаны учитывать все официальные долги заемщика — кредиты, займы, алименты, судебные взыскания. И доходы проверяют через налоговую, БКИ, иногда через работодателя напрямую. Попытка завысить доходы или включить неофициальные источники быстро вскрывается — и это уже мошенничество по статье.

Что можно сделать? Если у вас есть стабильные неофициальные доходы, стоит их легализовать — оформить самозанятость или ИП. Тогда эти деньги станут официальными и будут учитываться при расчете ПДН. Да, придется платить налоги, но зато появится возможность получать займы и кредиты на нормальных условиях.

Как защититься от неточностей в расчете ПДН со стороны МФО?

Главное — проверяйте расчеты сами и требуйте от МФО полную прозрачность в документах. Многие микрофинансовые организации допускают ошибки в расчете ПДН — случайно или намеренно.

Первым делом запрашивайте детальную расшифровку расчета. МФО обязана предоставить вам формулу, по которой считали ваш ПДН, и показать все цифры — какие доходы учли, какие обязательства включили. Если отказываются — это уже красный флаг. Честные компании всегда готовы объяснить свои расчеты.

Перепроверяйте каждую строчку самостоятельно. Берите калькулятор и считайте: сумма всех ежемесячных платежей по кредитам и займам, делим на ваш среднемесячный доход, умножаем на 100%. Должно получиться не больше 50% с октября 2025 года. Часто МФО "забывают" учесть ваши дополнительные доходы или наоборот — включают несуществующие обязательства.

Особое внимание — на скрытые комиссии и навязанные услуги. Страховки, SMS-уведомления, "снижение риска отказа" — всё это может незаметно попасть в расчет ваших обязательств и завысить ПДН. От таких услуг можно отказаться даже после подписания договора и потребовать возврат денег. Внимательно читайте строку 15 в таблице условий — там указана полная стоимость займа.

Если заподозрили неточности — сразу пишите претензию в МФО, а копию отправляйте в Банк России через их официальный сайт. Регулятор серьезно штрафует за нарушения требований по ПДН, поэтому ваша жалоба может реально помочь. Сохраняйте все документы и переписку — они понадобятся как доказательства.

Алексей Финансов

Финансовый аналитик и эксперт по международным платежам Краткая биография Работает в сфере финтеха с 2018 года. Специализируется на альтернативных платежных решениях и международных переводах. Помог более 500 IT-фрилансеров и удаленщиков настроить прием платежей от зарубежных клиентов. Экспертиза 7 лет в финансовых технологиях Протестировал 20+ сервисов виртуальных карт Консультант для малого бизнеса по международным платежам Автор 100+ статей о финтех-решениях Почему пишет для kartadlya.ru «После 2022 года количество вопросов о зарубежных платежах выросло в разы. Каждый день ко мне обращаются с одними и теми же проблемами: как оплатить Netflix, как принять платеж от американского клиента, как купить софт для работы. Решил систематизировать весь свой опыт в понятных инструкциях.» Подход к написанию Только проверенная информация — все сервисы тестирует лично Конкретные цифры и сроки вместо общих фраз Пошаговые инструкции с скриншотами Актуальность — обновляет статьи при изменении условий